你偿还债务能力有多好?

对于大多数的人,因为应付大笔开支而导致拥有债务是不可避免的,例如医药费,婚礼或则发展业务。要避免这些债务是无法避免的。 为什么你应该关心你偿还债务的能力? 在你申请贷款前,你应该了解你偿还债务的能力。在这个文章里面,让我们了解如何计算出你偿还债务的能力,以及一些如何快速偿还债务的一些贴士。 马来西亚家庭债务逐渐增加当中,显然的,马来西亚人已经累积了不少的债务,并使用大部分的月收入来偿还贷款。在2013年,马来西亚家庭的供款与收入比率达到43.5%,这个数据相当让人担忧,因为已经超过了可接受水平的13.5%。供款与收入比率的可接受水平是在30%,这是确保一个家庭不会花超过三分之一的薪水在偿还债务上面。 更让人担心的是,马来西亚家庭债务水平在逐渐增加: 金融机构RAM评级联席主管,黄金清(译名)说明:“马来西亚家庭债务水平已经维持在高位有一段时间,鉴于我国的年龄从25岁到39岁年轻人人口统计,他们占了26%的人口,而且也快速增长。” 马来西亚联盟银行首席经济学家Manokaran Mottain表示, 我们应该注重在家庭债务的可持续性。这是因为消费者无法偿还债务是一个值得关注的问题。你知道马来西亚人大部分的债务是来自于信用卡和个人贷款吗?信贷咨询与债务偿还机构首席执行官Encik Azaddin Ngah Tasir 指出马来西亚主要陷入贷款问题是因为财务管理欠佳。 既然大部分人都意识到充满挑战的经济与金融环境,更重要的是,身为消费者的我们不要陷入债务偿还问题。首先,我们应该学习关于你的偿还债务能力。 什么是偿还债务能力?

你偿还债务能力有多好? 供款与收入比率Debt-service-ratio 首先,你需要通过供款与收入比率查(debt-service-ratio)看你的债务能力。供款与收入比率是由银行或个人来计算,看你在贷款后,是否有能力偿还每个月的贷款。这是利用你任何未偿还的贷款或信贷服务,与你的总收入比较。 例如, Sarah的月收入是RM5,000,而他的固定偿还债务如下: 汽车贷款:每个月 RM600 他的供款与收入比率是: RM800 ÷ RM5,000 x 100 = 16% 这显示了Sarah的供款与收入比率是16%.。如果Sarah打算再申请多一个贷款,他必须确保每个月偿还贷款数额不超过RM700。这是为了确保他的供款与收入比率不会超过所建议的30%。 很明显的,以Sarah现有的薪水,他无法再申请更多的贷款,否则他的供款与收入比率将会超过可接受的比率。这将导致他大部分的薪水会用在偿还债务,而他可支配的收入将会减少。Sarah可通过另一个方法申请贷款,例如他想购买屋子,我们将会在下面多加解释。 多数人对他们的供款与收入比率一无所知,或则选择漠不关心。即使你没有申请贷款,对你的供款与收入比率有所了解是很重要的,这能够在下一次申请贷款时,可以避免一些不愉快的经验。  你偿还债务能力有多好? 偿还债务的贴士 偿还最昂贵的债务

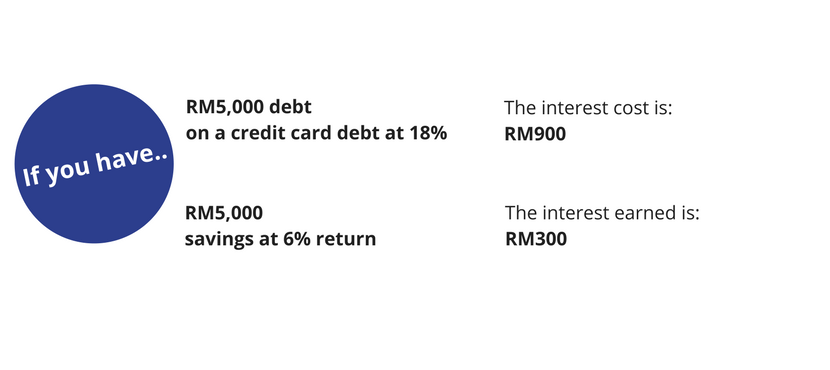

如果你有多余的钱,而你必须在存款,投资或偿还债务之间做出选择,你应该选择偿还债务。尤其是你拥有多笔贷款。即使你有少数贷款,在你有多余的钱时,应该选择清还你的债务。这是因为贷款的后面,你还需要偿还利率,这会导致你偿还更多的债务。 如果你有: RM5,000的信用卡债务,利率18% RM5,000存款,6%的回报 利息成本为RM900 赚取的利率为RM300  你偿还债务能力有多好?

使用你的存款偿还你的债务能够让你剩下RM600,何必自欺欺人说你有RM5,000的储蓄,但你拥有同样数额的债务,而且还要偿还高额利率。 偿还多过最低数额 信用卡也是一种借贷,所以当你使用时,偿还的时候,确保你所还的数额超过最低数额。最好就是,只在适当的时候使用你的信用卡,购买物品时,确保你能够在收到信用卡账单时能够支付全额。 暂停信用卡使用 当你在清还你现有的债务时,你应该限制或暂停使用你的信用卡。信用卡也是一种借贷,为何还在清还债务时,又多加一个贷款。所以如果无法在收到信用卡账单时清还全额,也许应该考虑暂停使用你的信用卡,至少直至清还一部分的债务。 赚取更多 清还债务最直接,最快的方法之一就是赚取更多。但是,多数的人一听到赚取更多的时候,联想到的就是找一份更高的月薪。但说得容易,如果无法找到更高的月薪,你可能需要考虑通过赚取额外收入来增加每个月的收入。 当说到通过赚取额外的收入时,你有更大的控制,你也不会得到雇主的怜悯。你可以控制你的额外收入,所以你也可以更快速的清还你的债务。 最后,很重要的一点就是在申请任何贷款时,你需要做一个比较,以得到更好的优惠。你也可到CompareHero.my使用我们的免费比较工具,以比较个人贷款及信用卡。 |

本周最热文章

本周最热文章

ADVERTISEMENT

1072

1072

11

11