|

|

发表于 20-6-2017 06:38 PM

|

显示全部楼层

发表于 20-6-2017 06:38 PM

|

显示全部楼层

买气不旺 供应增加 房產市场前景续看淡

財经 最后更新 2017年06月14日

(吉隆坡14日讯)鉴于消费情绪依然疲弱、消费者较低的可负担能力、以及新屋供应增加,导致分析员继续看淡今年的房產市场。

安联星展研究分析员表示,发展商过去几年推出的新盘销售差强人意,去年的新盘认购率只有31.4%,是过去10年最低水平。

与此同时,该分析员指出,大多数发展商在今年首季的销售表现依然疲软,不符它们所设定的全年销售目標。

「大部份发展商今年首季的產业销售表现,比起它们所设定的全年销售目標相对疲软。」

推新盘填补销售

无论如何,大多数发展商预计將在下半年更积极地推出新盘,以填补它们的未入账销售。

另一方面,他称,早前提供发展商承担利息计划(DIBS)优惠的高楼项目,预计將在今年下半年至明年上半年竣工,所以市场將出现更多的高楼供应。政府于2014年1月起已禁止发展商再提供DIBS优惠。

该分析员重申,大马房產市场依然充满挑战,这是因为新竣工的房產项目和政府推出的可负担房屋,所爭取的对象是同一批买家,导致竞爭激烈。

基于以上数项利空因素,该分析员不排除一些发展商会下调2017財政年的销售目標,但他认为,城镇发展商如绿盛世(ECOWLD,8206,主板產业股)和金群利集团(MATRIX,5236,主板產业股)有望实现不俗的销售成绩。

他解释说,「这是因为它们的综合城镇发展项目主要以有地房產为主。可负担的房屋价格和提供完善的设施,对潜在购屋者而言,仍具吸引力。」

首选永大

在个股方面,安联星展研究分析员首选永大(YONGTAI,7066,主板產业股),这是因为他看好永大以旅游为主的独特概念,是一项作为竞爭优势和卖点。

他说,该公司在马六甲推出的房產计划將与印象马六甲產生协同效应,其占地138英亩的印象城(Impression City)的首推项目获得市场不俗的迴响。

「2018年2月开张的印象马六甲將会是一个重要的催化因素。」

因此,该分析员给予永大「买进」投资评级,目標价为2.10令吉。除了永大,安联星展研究建议买进的產业股,包括绿盛世、金群利集团和美景控股(MKH,6114,主板產业股),目標价分別是1.90令吉、3.10令吉和3令吉。【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 18-7-2017 04:25 AM

|

显示全部楼层

销售平平.高价维持.产业前景具挑战

(吉隆坡17日讯)销售料无法在短期内复苏,2017年产业市场继续面临挑战,发展商销售目标表现平平,但产业价格将因高成本、需求及交通链接改善维持涨势。

大众研究指出,产业发展商股价走扬,相信是市场风险胃纳改善带来新购兴推动,并非营运状况改善因素。

供应增加贷款紧缩

该行认为,疲弱情绪、低可负担能力、银行贷款紧缩及供应增加,料导致近期贸易环境艰难,2017年产业市场将持续面临挑战。

尤其是产业需求成长,料因房市降温措施及部份产业供应过剩影响下表现平平,加上产业销售继续走疲,导致大部份产业发展商设定表现持平的2017年销售目标,意味产业销售料顶多温和成长。

产业发展商放眼新销售目标介于10至20亿令吉,最高至40亿令吉,该行认为是稳健的补充率,主要是过去几年所累积的未结帐销售,料足以支撑业者未来2至3年盈利。

有鉴于此,大众认为2017年产业市场持续走疲是因为疲弱情绪、低可负担能力及大量供应入市,而非房市降温措施带来的短期价格调整。

短期内,该行相信发展商营运环境将维持艰难,业者更积极促销产业,包括提供融资计划帮助买家降低贷款及房价差距。

在整体产业成交值连续两年走跌状况下,大众预计销售不太可能在短期内复苏,因目前还有许多发展商在转换订单至销售时,在融资端出现问题。

近期贷款批准率在40%水平,显示截至目前为止,贷款批准率还在复苏阶段。

不过,该行认为,这是受可负担房屋正真买家需求带动。

可负担屋利润受压缩

另外,大众也预见,产业市场将高度竞争,特别是政府调高可负担房屋合格家庭月收入1万5000令吉及降低延期偿付期限至5年后,更多中等收入家庭也可购买价位介于10万至40万令吉产业,相信将进一步压缩可负担房屋市场的利润。

与此同时,产业领域也面临高产业价格、高家债及高级公寓供应过剩问题。

大众预见,今年供应入市及更多发展计划完工料抑制市场情绪,预计在未来2至4年,料有83万住宅单位入市,产业价格维持疲弱走势料有助于维持“买家”市场。

虽然发展商积极提供10%至15%折扣优惠及送礼,但大众研究预见,买家料在疲弱情绪影响下,购买产业时会更谨慎。

大众表示,高产业价格已成为新常态,尤其在已发展国家,虽然房市降温措施成功降低成交量,但房价依然继续创新高。

大马的房市降温措施虽然成功降低产业价格,大马屋价指数于2016年12月也微幅收窄0.7%,但产业价格依然处于无法负担水平。

根据最新研究,大马中值屋价超过家庭年收入的5.5倍以上,其中吉隆坡住宅产业为7倍,对比可负担水平的3倍。

尼尔森调查显示,消费情绪持续走疲,而且大部份消费者变得更关注经济、食品价格涨势及政治稳定。

不过,家债水平依然在高位水平,尽管2017年第一季已从2015年的占89%国内生产总值走低至86.7%水平。

尽管如此,该行相信产业价格会继续上涨,主要是高投入成本及高土地价格、低利率环境及正面年轻人口和基础设施链接改善支撑。

建筑成本翻倍增长

该行指出,在2003至2013年期间,建筑成本翻倍增长,有地及综合发展计划的土地转换及遵循成本也走高至整体发展总值的25%。

纳入以上因素,大众相信,由信贷扩张推动的成长料无法在短期内显现,有鉴于此,维持产业领域“中和”评级。

同时也看好与半岛集团(I&P)合并后壮大的实达集团(SPSETIA,8664,主板产业组)、在巴生河流域拥有黄金地段的UEM阳光(UEMS,5148,主板产业组)及主打中价产业的林木生集团(LBS,5789,主板产业组)。

文章来源:

星洲日报‧财经‧报道:郭晓芳‧2017.07.17 |

|

|

|

|

|

|

|

|

|

|

|

发表于 19-7-2017 01:49 AM

|

显示全部楼层

销售开始筑底 贷款申批齐扬

房市料L型复苏

2017年7月18日

(吉隆坡18日讯)有鉴于房贷申请及批准率走高,可能预示房市销售已经触底,分析员预测将出现“L型”复苏,但整个行业恐怕要到2018下半年才会反弹。

马银行投行在一份研究报告中指出,由于房贷的申请与批准率有所改善,因此,该行已检测到产业销售下跌的趋势,出现触底的初期迹象。

“根据我们和银行的讨论,我们了解到房贷的需求,主要是来自可负担房屋,包括了由州和中央政府支持的一马房屋(PRIMA)计划,对此,银行也比较愿意放贷。”

首季销售抬头

根据银行的数据,房贷申请已经连续4个月双位数增长(5月份按年增长16.6%,4月份增长21.3%,3月份增长19.6%)。

此外,房贷批准率从今年3月份开始,也一直处于双位数增长的势态。

分析员也说,该行所检视的房产上市公司,在今年首季的销售也出现抬头的动力。

按年比较,今年首季的产业销售额增长了21%,去年第四季和第三季分别萎缩8%和17%。

“除了房贷批准提高外,我们认为发展商积极的促销优惠、折扣、赠品等,也支撑了销量改善。”

可负担房供应大增

由于越来越多单位抢进可负担房屋,因此,分析员认为,该领域的供应看涨,也成为房市的隐忧之一。

分析员说,比起其他类别,可负担房屋的需求仍然相当强劲,主要有年轻人口支撑。

“然而,我们对可负担房屋领域也转为谨慎态度,因为近几年市场推出大量单位,发展商已把焦点转向这里。”

除了私人领域,目前,无论是州政府或中央政府,都有各自的可负担房屋计划,这进一步增加了供应数量。

各出奇招清库存发展商赚幅受侵蚀

不过,分析员认为,供应过剩仍然是目前房市的最大隐忧。

在2017年首季,尚未出售的房产单位,按年及按季分别飙涨48%和18%。

“虽然即将流入市场的新单位,在今年首季开始下降,按年和按季分别萎缩40%和38%,然而,大量的尚未出售单位,令我们感到担忧。”

该分析员认为,短期内供应仍然超越需求,归咎于尚未出售的新单位(包括现有及即将流入的);值得注意的是,二手房屋拍卖的情况在首季也按年增加了14.4%。

因此,竞争激烈的市况,促使发展商使出浑身解数,推出富有创意的行销策略或折扣,设法清掉现有单位。

“还有,发展商目前也涉足更多可负担房屋,因此,我们预测在未来季度,发展商的赚幅将进一步被侵蚀,我们也把这个因素纳入估值考量。”

绿盛世一枝独秀

马银行投行分析员维持整体产业领域“中和”的投资评级,并对绿盛世(ECOWLD,8206,主板产业股)给予“买入”评级。

“我们看好绿盛世,是因为管理团队很强,在过去20年,也有历史记录证明实力。虽然资产负债表因为过去几年积极购地而有点紧绷,不过,公司却能够在市场低迷之际,交出亮眼的销量。”

此外,绿盛世攫取市占率的策略也令人称道,即加强与客户之间的关系和服务。

“绿盛世应对负债率的方法之一,就是采用新的商业模式,即引进强大的伙伴,例如雇员公积金局,直接参与发展项目,以便减轻公司的初始成本。”

【e安阳】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 31-7-2017 08:28 PM

|

显示全部楼层

发表于 31-7-2017 08:28 PM

|

显示全部楼层

本帖最后由 icy97 于 1-8-2017 06:48 AM 编辑

发展商未入账销售降不足为患

Supriya Surendran/theedgemarkets.com

July 31, 2017 13:51 pm MYT

http://www.theedgemarkets.com/article/发展商未入账销售降不足为患

(吉隆坡31日讯)过去一年的未入账销售下降,可能不会引起对产业发展商盈利的太大担忧。

追踪国内产业领域的分析员表示,未入账销售下滑相当出乎预料,主要因为在2015年产业荣景刺破后,一些新项目推迟发布。然而,他们大多数认为不太可能恶化,反而销售可能会回升,尽管速度较慢。

丰隆投资银行研究产业分析员Lee Meng Horng指出,大多发展商的未入账销售水平下降,反映2015和2016年的市况趋弱。

“许多产业发展商在2015和2016年期间暂缓推介,当没有推出和出售新盘,未入账销售因而不会增加。”

他告诉《The Edge》财经日报说:“今年大部分发展商表示销售持平增长,排除他们的预测下行,我不认为未入账销售水平的下降表明产业市场正在恶化。”

肯纳格投资银行股票研究主管Sarah Lim Fern Chieh认为,投资者不应单看未入账销售。

“只要未入账销售普遍仍接近一年,且假设该发展商可在未来今年内保持平稳销售,这将意味着未来今年的盈利轨迹稳定。”

她表示:“举例说,从整体领域来看,在2013至2014年的好景,平均未入账销售高位是1.5年,而目前根据我们的平均估计,约为1.1年。”

产业发展商华阳(Hua Yang Bhd)截至6月30日的未入账销售从去年同期的4亿1007万令吉,减半至2亿431万令吉。业绩也受创,首季净利挫近93%至172万令吉,营业额跌62.5%至4794万令吉。

该集团解释说,获利走低是因为新项目处于初步建设阶段,尚未作出重大贡献。

肯纳格研究在7月14日的报告指出,华阳2亿400万令吉的未入账销售只能持续一至两个季度。

“我们认为,华阳应更积极推动其推出的项目,因这些项目的市场反应缓慢。”

今年至今,华阳股价跌24%至上周五的86仙。

肯纳格研究维持华阳的“低于大市”评级,目标价95仙。该机构指华阳若日后收购Magna Prima Bhd余下70%股权,不排除筹措资金的可能。

Lim表示,一些如实达集团(S P Setia Bhd)有海外贡献的较大型产业业者,未入账销售可能失真,因海外项目只有在完成后才能确认销售,不像本地的按进度入账。

“对于较大型业者如实达集团,一段时期的未入账销售可能大量积累,并在交付某些海外项目时大幅下降,所以有海外业务的大型业者的未入账销售并不能完全代表他们的实际盈利能见度。”

正以36亿5000万令吉现金,向控股股东国民投资机构(PNB)收购姐妹公司I & P Group私人有限公司的实达集团,截至3月31日的未入账销售为78亿4000万令吉。同期为86亿令吉。

丰隆研究在6月23日的报告中,对该收购计划保持乐观态度,因收购价具吸引力。该机构维持实达集团“买入”评级,目标价4令吉。

Axis REIT Managers Bhd投资主管兼大马房地产经纪协会(MIEA)前主席Siva Shanker表示,虽然说住宅产业市场今年会否从2015和2016年“噩梦”中回升仍言之过早,但情况明显好转。

“我每天都和房地产经纪和产业业者进行谈话,而得到的回应是他们比去年更繁忙。”

“虽然还没转化为销售,但通常市场在销售出现前将忙碌。我认为,2017年的产业销售将是平淡的一年,而2018和2019年如无意外应该好转。”

全国产业资讯中心2001至2016年的数据显示,2012年的住宅产业交易是这16年期中最高,共27万2669个单位,总值677亿6000万令吉。

而成交值最高落在2014年,有24万7251个单位,值820亿6000万令吉。

2015年的成交量和成交值均下跌,为23万5967个单位,值734亿7000万令吉,2016年更进一步下跌,至20万3064个单位,值655亿7000万令吉。

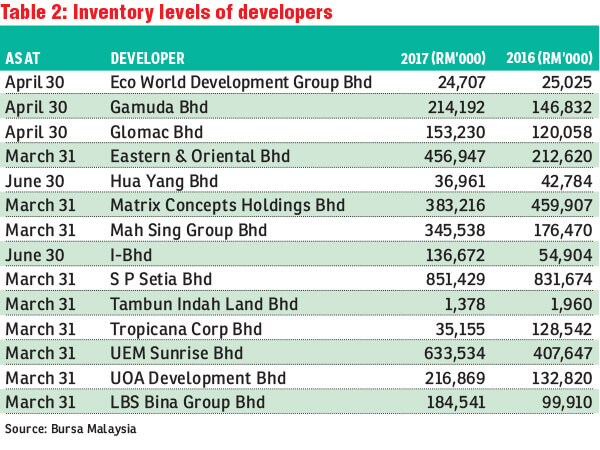

虽然未入账销售正在缩小,但许多发展商的资产负债表中出现库存增加,这是未售单位堆积的迹象。

由于库存是产业非机械,将其从资产负债表中扣除并不如注销一样简单,产业需出售。

未售单位数量增加引起是否会影响现金流的担忧。

一名银行机构分析员认为,这确实对现金流有影响,但发展商将能够找到出售库存的方法。

“我不认为这是目前担心的一个重点。通常情况下,发展商有方法将库存从资产负债表中剥除,例如可能进行关联方交易,将未售单位售予董事。”

发展商长期以来一直将产业市场放缓归咎于银行放贷要求严格,并呼吁检讨可负担房屋潜在买家的房屋贷款标准。

然而,国家银行在7月18日的文告强调,居者有其屋的阻碍是家庭的负担能力,这一问题尚未得到显著改善。

国行指出,国内平均屋价维持在中位收入的4.4倍,可负担范围是3.0倍及以下,其中一些主要州属和城市的负担能力较低。

在2017年首5个月,400亿令吉的房贷获批,借贷者超过15万2000人。其中四分之三是首购族。房贷批准率也企稳于74%。

一名本地投资银行分析员说,房贷的核心问题不是审批,而是融资幅度。

“我认为问题更在于获得合适的融资幅度,举例说有人申请房贷,希望获屋价的90%,但银行只批85%,而该人最后需要支付余下的5%,这对许多人来说很难,且可能会拖延他们购屋。”

(编译:陈慧珊) |

|

|

|

|

|

|

|

|

|

|

|

发表于 9-9-2017 04:47 AM

|

显示全部楼层

需求及房贷批准率走高

房产股前景续向好

2017年9月8日

(吉隆坡8日讯)分析员认为,房贷批准率连续第7个月提高,加上需求获得改善,将提振发展商今年的销售表现,因此仍看好产业领域展望。

根据国家银行公布的7月统计数据,房贷批准率按年提高8%至113亿令吉,主要动力来自贷款申请显著增加24%,意味着市场需求已大幅改善。

MIDF研究分析员指出:“值得注意的是,房贷数据显示连续7个月按年增长,所以我们相信发展商销售增长趋势维持。”

在今年首7个月,获批房贷按年增加10%,达741亿令吉。按月比较,则减少2%,但分析员不感到担心,因为相信这是基于季节因素所致。

首季交易值增8%

“我们认为,较高获批贷款发放至市场,是一项良好领先指标,产业交易值已增加,所以产业发展商销售将自然会有所改善。”

另一方面,根据国家产业资讯中心(NAPIC)发布最新产业市场报告,首季大马产业市场交易值按年增加8%,达345亿令吉。

从售价组别来看,房价介于50万至100万令吉的产业交易值,按年增加7%,而100万令吉及以上产业,则提高16%。

分析员相信,这是因为产业售价高于50万令吉的买家,获得更高的贷款批准率,这些买家通常拥有稳定的收入来源,支持他们的贷款申请。

“我们相信,这些数据反映稳定的令吉及就业展望,让消费者需求复苏。”

相比于去年末季,产业交易值按季下跌30%,但分析员不会感到过于担忧,因为这是季节因素所导致。

5.2%周息率诱人

实达明年有望晋综指股

分析员看好实达集团(SPSETIA,8664,主板产业股),因为预计公司将在明年被列入富时隆综指成分股,且拥有诱人周息率,达5.2%。

绿盛世品牌定位佳

其他获得“买入”投资评级的产业股,包括绿盛世(ECOWLD,8206,主板产业股)、IOI产业(IOIPG,5249,主板产业股)和东家(E&O,3417,主板产业股)。

绿盛世因为销售表现优异,及强劲的品牌塑造,而获得分析员青睐。

另外,分析员看好IOI产业,因为新加坡房市展展及资产负债表获得改善。

至于东家,自公务员退休基金(KWAP)成为槟城斯里丹绒槟榔第二期工程A(简称STP2A)的策略投资者之后,分析员也看好公司的长期展望。

次季消费情绪回升

大马经济研究院发布最新的报告显示,今年次季消费者情绪指数(CSI),已从首季的76.6及去年次季的78.5,回升至80.7。

此外,消费者收入及预期收入,目前也处于稳定及改善的趋势。

虽然就业展望仍疲弱,但一直在改善中。

“我们相信,这数据显示潜在买家对产业需求展望已改善,这将会使到今年销售增加。”

虽然今年首季房价指数,低于5年平均增长率9.4%,但按年上升5.3%至180.9,展现稳定增长表现。

从各别州属来看,取得最高增长率的是吉隆坡(+7.9%)和雪兰莪(+7%),紧接着是柔佛和槟城,分别增长5.1%。

分析员相信,大吉隆坡地区的产业价格增长展望较佳,是因为城市化因素。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 19-9-2017 05:35 AM

|

显示全部楼层

房地產领域展望好转 下半年復甦力道更强

財经 最后更新 2017年09月18日

(吉隆坡18日讯)產业股次季(截至6月30日止)的业绩表现, 並没有令人感到惊艷,但產业公司管理层对于下半年的展望却明显转好,加上房屋贷款申请及批准的数额均有增长,促使分析员相信,房地產领域下半年的復甦力道会更有看头。

一般相信,房地產行业已经触底,在经济大环境以及购兴恢復的带动下,下半年市场趋向好转。產业股目前平均以重估净资產价值(RNAV)折价48%的水平交易。当前估值普遍偏低,市场好转料將使折价幅度缩小。

年初至今,住宅贷款申请额和批准额扭转去年的颓势,分別增加16.8%和18.2%。

这显示,即使银行贷款条规收紧,买家的购兴依然浓厚。经济指標显示,市场状况有所改善,也將有助於房地產市场逐渐好转。

不过,虽然市场已有触底反弹的跡象,但近期却没有什么亮点,因此丰隆投行分析员维持房地產市场「中和」的评级。

上半年,丰隆投行追踪的8只房地產股中,大部份公司的业绩与预期相符。其中有4只符合预期,1只超越预期,3只未达到预期。虽然上半年的业绩难说是令人振奋,但大部份公司预计下半年业绩会更好。

有上半年销售的支撑,以及下半年销售增加的推动,全年销售目標料能够达成。值得一提的是,8家公司皆没有下修全年销售目標。

料更积极购地

预料房地產公司接下来会更积极购地。年初至今,大举购地的包括双威(SUNWAY,5211,主板贸服股)和马星集团(MAHSING,8583,主板產业股),分別拿下了5片地和4片地。

金群利集团(MATRIX,5236,主板產业股)继续在森美兰州扩张,而依布拉可(IBRACO,5084,主板產业股)近期也宣佈签约购买巴生谷土地。此外,实达集团(SPSETIA,8664,主板產业股)在4月份的招標中拿下新加坡的1块地皮。

分析员给予双威和实达集团「买入」的评级,目標价分別是5.16令吉和4令吉。

看好双威的多元化业务,分析员相信该股很高的投资价值,这是因为该公司拥有成熟的投资,而其贸易和医疗业务目前也被低估。

至於实达集团,分析员认为该公司收购岛屿集团(I&P)具有协同效应。在完成收购岛屿集团之后,实达集团的总地库將增至9500亩。以地库总量来看,实达集团排在第3。稳定的5%週息率也是该公司的卖点之一。【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-9-2017 04:57 AM

|

显示全部楼层

房屋发展商承压.房市不够暖

(吉隆坡18日讯)产业贷款初显回暖迹象,却不足以打破产业领域闷局,分析员认为,买家可负担能力及高楼产业供应过剩为产业领域复苏最大阻力,担心产业发展商积极推出优惠配套将导致利润受压。

达证券产业及产托分析员谭倩雯在回应《星洲财经》电话访问时坦言,房贷申请确实有增加,虽然可视为回暖迹象,但产业销售要强劲复苏,料还需长时间观察。

“发展商要回到之前的双位数成长销售记录,打破现有产业闷局,还需看消费情绪、利率及经济状况。”

买家负担能力成最大阻力

她认为,目前市场最大阻力依然是买家“可负担能力”问题,尤其是房屋首购族。

“刚毕业的职场新鲜人收入不高,发展商推出的产业售价不符合他们的经济能力,加上业者与官方联营的可负担产业密度较高,导致他们怯步。”

根据该行计算,房贷申请按年增加,但批准率仅介于40%至45%,7月数据为42%,截至今年至今,平均批准率为42%。

2016年及2015年,平均批准率各为42%及50%,由此可见,她认为房贷批准率仅按年稳定成长。

国行数据显示,目前房贷批准率为70%。

尽管市场淡静,但谭倩雯对上市发展商目前财务状况强稳感到欣慰。

“对比上一次的产业低潮期,目前发展商财务依然健康,负债率不高,也积极为下一个产业上升周期购地部署发展策略。”

但以目前发展商所取得的“平板”销售表现及积极推出各种优惠配套吸引买家,她担心业者利润将受压。

“如今的产业市场缺乏新鲜刺激因素激励股价走扬,业者表现料依赖利润,宜谨慎投资。”

至于2018财政年预算案愿望清单(Wish List),她认为今年发展商“静很多”,向政府喊话的动力不如往年。

她表示,该行还在向发展商收集预算案意见,今年业者反应较慢热,可能与过去几次预算案愿望清单“没中”有关。

2018财政年预算案,她认为将集中在可负担房屋,由于是“大选预算案”,料没有房市降温措施。“估计政府将重复往年的‘可负担房屋’课题,包括兴建多少间可负担房屋,兴建地点及帮助中低收入买家的贷款援助配套。”

安联星展产业分析员柯贺维也赞同,目前产业领域最大阻力来自人民低收入及高楼房产供应过剩状况。“买家购兴仍在,但贷款一直被拒,最大原因是收入水平未多加增长,房屋售价也未真正下滑。”

他认为,目前市面上的屋主急售屋仅下调售价5%至10%,对整体市场价格影响不大。

新屋销售依然惨淡

“发展商新屋销售依然惨淡,估计今年有更多供应入市,特别是新公寓单位,料从现在起至明年中大幅度增加。”

他指出,这主要是2014年之前,发展商赶在政府取消发展商承担利息计划(DIBS)大量推出新发展计划所致,以2013年推出,加上4年建筑期计算,2017年正是交屋时机。

至于市场趋势,他认为目前发展商多数朝可负担房屋方向发展,也倾向兴建更小型单位,房屋面积已从1500平方尺缩减至800平方尺。

他预见,发展商将在下半年推出更多产业,但市场情绪依然疲弱,预计买家短期内继续采取观望态度,谨慎评估买房决定。

分析:产业料温和复苏

丰隆研究在报告中指出,虽然产业市场出现见底迹象,但依然缺乏短期催化因素,该行维持产业领域“中和”评级,看好市场状况改善,产业领域有望温和复苏。

今年截至目前为止,房产每月贷款申请及批准率按月增长16.8%及18.2%,从2016年反弹,意味买家购兴已改善,尽管还面对低批准率状况。

该行认为,经济环境改善料支撑产业领域缓慢复苏,看好产业股的购兴将随本地产业市场回升而增加胃纳。

上半年产业发展商业绩普遍符合预期,该行看好下半年盈利将更强劲,发展商销售目标有望达标,未来料有更多购地活动。

丰隆研究表示,目前最积极购地的是双威(SUNWAY,5211,主板贸服组)及马星集团(MAHSING,8583,主板产业组),已收购4至5片土地。

银行房贷受牵连

分析员认为,如果房产交易迟迟无法回升,依赖房贷的银行也会受到冲击。

住宅产业交易价值成长率首季放缓至10%,可能反映家庭贷款成长率较弱,生活成本上升、抑制消费者贷款措施,为影响贷款成长放慢主要因素。

此外,产业领域表现呆滞,可从国内卖不出房产、店屋单位增加反映,现阶段,抵押贷款是大马银行成长最迅速的领域,7月成长率减缓至8.9%。

抵押贷款占大马银行贷款主要组合,料将由于产业交易价值持续不振面对压力,不过,家庭贷款获批加速增长,意味抵押贷款继续成长,回避大幅下跌局面。

无论如何,今年7月新房产贷款批准率比前期增27%,成长步伐加速显示,2017年接下来日子相关领域前景亮丽。

今年贷款获批增加,逆转去年的紧缩,显示住宅产业贷款改善,而且新贷款的申请获批增加,那是贷款的首要指标,料将从银行的账簿中反映。

在这之前,银行贷款指南严谨、消费者基本面疲弱,促使银行削减抵押贷款的发放。

虽然行业成长减缓,国内最大消费者银行大众银行(PBBANK,1295,主板金融组)的住宅产业贷款继续成长,推动贷款成长率上升,主导大马消费者借贷的其他银行包括马来亚银行(MAYBANK,1155,主板金融组)、大马银行(AMBANK,1015,主板金融组)、大华银行和渣打银行。

文章来源:

星洲日报‧财经‧报道:郭晓芳、郑碧娥‧2017.09.25 |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-10-2017 05:23 AM

|

显示全部楼层

利空笼罩.产业短期难展欢颜

(吉隆坡9日讯)国内产业领域仍然受到多项利空笼罩,特别是银行对产业贷款仍然谨慎,而即将宣布的2018年财政预算案料对行业影响中和,分析员认为短期内产业发展商料仍然难展欢颜。

预算案料影响中和

肯纳格研究指出,该行研究名单下的产业股2018及2019年预测盈利及产业销售将平平无奇,主要是短期将面对赚幅挤压的窘境。

该行指出,即将宣布的2018年财政预算案料是“亲民”或对产业股影响轻微,特别是大马房地产发展商会较早时宣布对预算案的11项建议,总体来看,预料对产业股带来中和影响。

该行研究名单下的大部份产业发展商,预期今年下半年销售较为强劲,因推介时机落在今年上半年之后。惟与过去两年比较,预料他们今年拥有更好机会达到销售目标,主要是发展商已作出调整、更积极地清理库存、浮现更多真正买家、贷款指标显示产业市场已经见底等。

房贷获批率增加

根据大马房地产发展商会的2017年上半年发展商调查显示,73%受访者仍然面对买家难以获得最终融资问题。无论如何,若与去年比较,今年的房屋买家融资情况已较好转,即今年首8个月,产业贷款申请及批准分别增长10.8%及11.6%。

该行指出,由于国家产业资讯中心尚未宣布2017年第二季最新产业数据,所以目前尚无法确定产业贷款指标向好,何种类的房屋或产业价格主要受惠者。

目前的产业贷款批准对申请比例平稳在39%,不过仍然是落在历史偏低水平,银行的产业贷款批准占整体贷款批准的36%(2016年为35%),显示银行对产业贷款仍采取谨慎态度,因为它们的曝光率已偏高。

截至今年首半年,银行系统尚余的产业贷款已达58%高峰,反观贷款对存款比保持在90.3%高水平,有鉴于此,预料在短期内货币政策显著宽松的可能性不高,利率将维持不变。

该行预测马股2018及2019年盈利成长为-2%及3%,同时产业销售则料仅成长4%。同时短期逆境为潜在赚幅减少,主要是迟交屋罚款、促销成本有增无减、建筑材料价格走高(特别是钢铁材料)、转向较多低赚幅产品,所以产业股的利空是否完全浮现,还有待观察它们明年盈利表现而定。

评级维持“中和”

该行预料大马货币政策将没有重大改变,惟该行研究名单下的产业股平均未入账销售可见度跌至1.1年,比去年1.3年来得低。有鉴于此,该行将产业领域维持“中和”评级。

“若市场出现一些变动,我们才会考虑重估产业股建议,例如2018年财政预算案或国行政策宣布正面惊喜、产业销售比预期来得好、2018年销售目标更乐观、产业股的股价比预期跌得更低等因素。”

首选产业股为实达集团(SPSETIA,8664,主板产业组)及A&M实业(A&M,5959,主板产业组),主要是它们深具价值投资主题,惟投资者可能要有较长期投资的心理准备。

文章来源:

星洲日报‧财经‧报道:李文龙‧2017.10.09 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-10-2017 06:06 AM

|

显示全部楼层

产业市场

估值偏低趁势吸纳

http://www.sinchew.com.my/node/1694791/

两大华资产业公司丽阳机构和帝亿置地(TITIJYA,5239,主板产业组)不约而同宣布引入新大股东,市场人士认为这是因为产业市场估值偏低,投资价值浮现,因此部份华商趁低吸纳,为日后产业市场复苏做部署。

达证券产业分析员谭倩文接受《星洲财经》电话采访时表示,这两宗产业公司股权交易,一个是以个人名义投资,纯粹投资可能性比较大;另外一宗交易则是公司和公司之间的股权交易,未来很有可能会进行联营产业项目。

产业市场陷入谷底

巩固后将上升

她补充,产业市场现在似乎已经陷入谷底,不会变得更坏,但需要一段时间巩固,才会迎来另一个上升周期。

“不只是产业公司股权并购,同时一些大型产业公司也正在大事收购地库,双威(SUNWAY,5211,主板贸服组)和马星集团(MAHSING,8583,主板产业组)在今年内就买了不少地皮。”

达证券追踪的9家产业公司中,2017年本益比介于45.6倍至4.7倍之间,当中本益比最高的公司为高美达(GLOMAC,5020,主板产业组),最低的公司则是华阳(HUAYANG,5062,主板产业组)。

安联星展产业分析员柯贺维也持同样看法,他认为,虽然现在产业市场对买家有利,一些手中现金充足公司或个人投资者,采取趁低吸纳策略也不出奇。

至于是否会出现并购热潮则难以预测,他说,“今年产业公司合并的交易并不多,目前大马产业公司并没有出现并购热潮。”

周二,丽阳机构和帝亿置地分别宣布引入新大股东,分别是顶级手套执行主席林伟才以及柏年(BREM,8761,主板建筑组)。

今年至今,最受瞩目的产业公司交易活动是实达集团(SPSETIA,8664,主板产业组)和半岛(I&P)合并案,交易总值达36亿5000万令吉。

另外,华阳早前也以1亿2370万令吉增持麦纳首要(MAGNA,7617,主板产业组)股权至30.94%,成为最大单一股东。

在今年双威和马星皆大手笔买入巴生河流域多片地皮,分别斥资7亿7000万以及5亿1700万令吉,IOI产业(IOIPG,5249,主板产业组)更以高价抢得新加坡黄金地库,分析员称今年为产业公司“扩地年”。

文章来源:

星洲网·财经·报道:张启华,傅文耀·2017.10.25 |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-11-2017 02:48 AM

|

显示全部楼层

冻结4类产业发展

股价料趋弱 趁机清库存

产业股短痛长利

2017年11月21日

报道:姚思敏

(吉隆坡20日讯)分析员认为,发展商普遍已转向可负担房屋计划,因此政府宣布的冻结产业措施影响不大,但股价短期内会趋弱。

随着国家银行警告大马主要州属的办公室及购物广场供应过剩问题会恶化,内阁已下令从11月1日开始,暂时冻结全国四大产业类别的发展准证,包括购物广场、办公室、服务式公寓和价值100万令吉以上的豪华式公寓。

同时,根据上周六的媒体报道,内阁已下令吉隆坡市政厅(DBKL)冻结四大产业类别的发展准证。

高档房产需求低迷

MIDF研究分析员向《南洋商报》指出,由于大部分产业发展商推出的公寓售价皆低于100万令吉,所以,新措施对他们的影响中和。

“产业市场由需求主导,近年来市场需求已趋向可负担房屋,因此,不少发展商亦转向这类发展项目,如马星集团(MAHSING,8583,主板产业股)。同时,近期也没有看到发展商推出豪华高档产业计划。”

她认为,新的冻结产业发展措施,将进一步鼓励发展商推动可负担房屋计划。

达证券产业股分析员谭倩雯指出,由于高档发展项目的需求及销售一直都比较疲弱。

因此,很多发展商已经暂缓推出高档产业发展项目,转而积极响应政府的可负担房屋计划,如一个马来西亚人民房屋(PR1MA)、“我的雪兰莪房屋计划”(Rumah Selangorku)等。

此外,她说,办公室供应过剩的问题,已维持一段好长的时间,并非一朝一夕的事情。

“我觉得新措施不会对产业市场带来重大影响,但会提振市场信心。这次的行动反映出政府并没有坐视不理,给产业市场打了一支预防针。”

不过,谭倩雯认为,短期内会对产业股带来影响,因为发展商从高档项目转向可负担房屋,将会拉低赚幅。

她说,很多发展商的产业销售在2012至2013年触顶后,至今还没有复苏,所以即使净利减少也在预期之内。

打造更健康产业市场

谭倩雯说,冻结四类房产发展的措施,长期来看这对产业领域是正面的,有助于打造一个更健康的市场。

肯纳格投行分析员相信,这项措施长期将利好产业市场,且可能让目前进行商业或豪华公寓计划的发展商受惠。

“尽管如此,在考虑到自2009年开始收紧财政及货币政策措施,让产业市场在2015至2016年经历一段交易疲弱时期后,终于在今年趋稳,但政府却在这时候采取新措施,这让我们感到意外。”

谭倩雯说,在市场依然疲弱之际,大家都希望政府可放松房贷要求。

不过,从国行多次警告房市供应过剩的言论来看,放松房贷的机会非常渺茫。

虽然新措施对发展商的影响不大,但股价却会在短期内下跌。

今天,大马交易所产业指数下跌9.93点或0.81%,收在1213.50点。

从5月高峰水平1328.23点至今,共下跌8.64%。

不过,由于年初的涨势强劲,所以今年至今依然上升7.61%。

谭倩雯说,今年初股价大涨,主要是因为个别发展商的企业活动所致,但产业销售还未复苏,所以指数再度回落。

此外,从产业股今天的股价来看,没有出现明显的跌幅。

肯纳格投行分析员预计,发展商股价将在本周内下跌,但由于很多产业股近期已回吐今年至今大部分涨幅,所以或很快会提供一些扶持力。

多已转攻可负担屋城镇发展商影响微

分析员普遍认为,新措施对专注于发展可负担房屋及市镇发展商的影响最少。

谭倩雯说:“我看好城镇发展商,如实达集团(SPSETIA,8664,主板产业股)。因为这类发展商拥有很多地皮,有更大的弹性策划发展项目,且有地发展项目不受新冻结措施的影响。”

至于专注在发展可负担房屋的发展商受到的影响不大,如马星集团。

同时,联昌国际投行亦指出,林木生集团(LBS,5789,主板产业股)和马星集团受到的影响甚微,因为大部分产业售价低于60万令吉,且涉足办公室及零售项目有限。

“不过,高档发展商受到最大冲击,如雪兰莪实业(SPB,1783,主板产业股)。”

分析员补充,若全国地区采取冻结措施,东家(E&O,3417,主板产业股)在槟城及UEM阳光(UEMS,5148,主板产业股)在柔佛的发展计划,将会受到一些影响。

同时,若是冻结措施维持长时间,发展商就必须重新调整定价策略,且有可能会影响销售及净利。

有分析员提到,虽然内阁下令冻结相关产业的发展准证,但最终仍取决于州政府的决定。

地标性商场产托更有利

肯纳格投行分析员指出,冻结产业的新措施将有利于大马产托市场,且短期内将会提振市场对具备韧力及地标性购物广场产托的信心。

“早前,基于零售产业供应显著增加,而导致投资者忽略这类产托,如怡保花园产托(IGBREIT,5227,主板产业信托股)、柏威年产托(PAVREIT,5212,主板产托股)和城中城产托(KLCC,5235SS,主板产业信托股)。”

同时,谭倩雯也认为,这将加强市场信心,因为政府的行动让市场不再担心接下来会有大量供应出现。

“我认为,新措施有助于提高市场信心,而非推动产托的业绩表现。”

她解释,因为很多产托拥有较优质的资产,如谷中城及KLCC等,都是表现亮眼的购物广场。

虽然新购物广场会使到市场竞争越来越竞争,但基于产托拥有的资产处于黄金地带及经验丰富的管理层,不会受到太大影响。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-12-2017 02:32 AM

|

显示全部楼层

本帖最后由 icy97 于 17-12-2017 05:04 AM 编辑

生活成本高.利息恐再漲 房市復甦路難行

2017年12月07日

報導:盧慧儀

(吉隆坡7日訊)發展商調整策略轉攻可負擔房屋,同時減價清掉未售單位,使房地產領域今年出現復甦跡象;但分析員認為,房產市場未來12個月料不會全面復甦;除了生活成本高漲抑制消費者意願,國家銀行明年可能升息,也會推高置產的貸款利息開銷。

大馬投資研究指出,房產領域主要面對3大挑戰,包括房價持續高漲、銀行放貸額低,及房屋買家因債務償還比率高,以致不符合資格獲取房貸。

此外,生活成本高漲、缺乏工作保障和高築的家債,皆抑制消費者意願,打住購買大型商品包括房屋的計劃。

國家銀行可能在明年升息,也不利房產市場復甦。

大馬投資研究在分析報告指出,今年房產領域出現令人鼓舞的跡象,是發展商調整策略,轉至需求所在的可負擔房屋,部分發展商也願意減價10%到15%來清掉未售單位。

該行估計,這股趨勢會在2018年持續,為房產領域帶來一些生氣。

市場競爭加劇

“我們相信房市所面對的問題部分可獲得解決,包括提供可負擔房屋、為低收入群備有伸縮性融資計劃,如一馬人民房屋計劃(PR1MA)中買家在首5年只需償還利息而非本金的計劃,乃至于近期國內銀行推介的租賃自擁計劃。”

不過,站在房產業者角度,可負擔房屋的賺幅一般較低,市場競爭加劇,更進一步腐蝕業者賺幅。

對于發展商出售更多可負擔房屋,該行預見發展商將共同縮緊賺幅以渡過難關,等待整個房產市場趨好。

大馬投資研究指出,如果發展商可出售大批可負擔房屋、具有高成本效益和快速建築方案,更重要是在策略地點以低價買進大面積土地,投資在可負擔房屋的發展商才顯得合理。

海外房市更快復甦

大馬產託料跑輸大市

相對國內市場,大馬投資研究認為,在海外持有工程的發展商前景較受看好。

其中,英國、澳洲、新加坡和越南的房產市場已出現復甦跡象。這些市場的復甦循環優于大馬,經歷整合階段后目前已在復甦中。

不過,在持續升息的環境中,大馬房產信托的表現料跑輸大市,零售產托也可能受電子商務的進一步打擊。

雙威集團(SUNWAY,5211,主要板貿服)和帝億成功置地(TITIJYA,5239,主要板房產)是報告的首選股項,前者在國內推介的房產項目位于策略低點,海外房產項目及建築臂膀也帶來強勁貢獻。

帝億成功置地則專注于可負擔房屋,現有4億900萬令吉未進賬銷售,加上2018財年即將推介的17億5000萬令吉項目帶來盈利可見度。

楊忠禮產托(YTLREIT,5109,主要板產託)是產托領域首選股項,活躍于澳洲酒店業且具超過6%的收益率。【中国报财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-12-2017 03:55 AM

|

显示全部楼层

房贷指标向好 屋价指数稳定

产业股展望正面

2017年12月13日

(吉隆坡13日讯)由于房贷指标向好,加上屋价指数稳定,因此,分析员对于房产领域的展望维持正面。

MIDF研究分析员在研究报告中指出,在今年首11个月,产业指数增长了7.9%,跑赢富时隆综指的4.6%。

产业指数之所以表现出色,归功于一些大型产业股走高,例如实达集团(SPSETIA,8664,主板产业股)和绿盛世(ECOWLD,8206,主板产业股),股价分别上涨了14.2%和9.7%。

此外,UOA发展(UOADEV,5200,主板产业股)以及怡保花园(IGB,1597,主板产业股),也个别增长了9.5%和26.3%。

其他一些中小型产业股,在这期间股价也增长了不少。

至于刚刚结束的财报季节,大部分怡MIDF研究检视的公司,业绩表现皆符合预测,而盈利增长的趋势也正面。

不过,一些公司的新销售则低于预测,归咎于延迟推介新项目,包括了双威(SUNWAY,5211,主板产业股)和UOA发展。

“在未来,我们估计马星集团(MAHSING,8583,主板产业股)、UEM阳光(UEMS,5148,主板产业股)以及双威在第四季,将取得更好的新销售,因为近期推介的项目,将会在第四季带来贡献。”

在银行房贷数据方面,也显示市场的需求稳健。

根据国行的数据,10月份房贷申请按年增长17.6%至296亿令吉,而首10个月则按年增长13%只2750亿令吉。

需求更强劲

“房贷申请自今年2月以来则出现正面的趋势,显示购屋需求比去年更为强劲。”

同时,首10个月的房贷批准,也按年增长11%至1110亿令吉。

“我们认为,更高的房贷批准,将会是整体产业销售比去年更好的领先指标。”

雪房价最强

在今年第二季,房价指数攀升至186.3点,稳健增长6.8%,与首季的6.7%不相上下。

在个别州属,又以雪兰莪的增长率最高(按年+8.4%),其次为森美兰(+7.6%)、吉隆坡(+6.7%),以及柔佛(+6.7%)。

分析员指出,这显示大吉隆坡(吉隆坡及雪州)的产业价格增长仍然维持正面。

至于今年第三季,初步数据显示,房价指数达187.6点,意味着增长率有5.1%。

“这是正面的增长率,虽然有点放缓,不过,大马的房价仍然处于正面增长的范围。”

3大首选股

目前,分析员维持产业领域“正面”的评级,归功于房贷指标良好以及房价指数展望稳定。

而分析员在产业领域里的3大首选股,分别是实达集团、UOA发展,以及马星集团。

实达迈向综指股

计划要在2018年成为综指成分股、收购I&P的价格诱人、周息率理想。

UOA发展周息率诱人

6.3%的周息率诱人、资产负债表(净现金)健康、可负担房屋推介继续支撑销售。

马星巴生谷销售亮眼

专注巴生谷大众市场可扶持销售展望、处于净现金地位、有财力收购更多地库。

【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-12-2017 03:31 AM

|

显示全部楼层

价格整合.专注可负担屋.明年房市获利料成长8.5%

(吉隆坡19日讯)房贷难批、家债高居不下、薪水涨势缓慢等因素,市场人士认为大马2018年房产表现依然疲弱,但在产业价格整合及更多可负担住宅推出,这将支持该领域取得8.5%获利成长。

首10月批贷率仅42.7%

艾芬黄氏研究指出,截至今年10月,房屋住宅贷款批准率只有42.7%,主要是大马家债及薪水成长放缓所致,令产业市场进一步受挤压。

此外,消费税实施及生活费迅速攀升,也让买家打消购买高价物品念头。

房市不会大崩盘

尽管如此,艾芬黄氏认为明年产业市场不会出大家期待的大崩盘,因为大部份发展商仍维持强劲的财务水平及失业率也仅企于3.4%。

同时,明年将有更多30万至50万令吉之间的可负担房屋推出,这将继续吸引原本就存在良好市场需求,但是高库存使得发展商会大幅削减新推出产业价格。

2017年次季推出的产业按年走跌59%,50万令吉以下单位占了新推出产业75%,较过去两年平均每季65%来得高。这显示发展商改变了本身定价策略,专注于可负担房屋,同时大马房产价格涨势也正放缓。

今年第二和第三季大马房屋价格指数,分别成长6.8%和65.1%。

艾芬黄氏表示,整体产业领域核心赚幅主要因素,包括未入账销售将阶段性入账、更多可负担房屋推高产业销售、来自政府和私人领域优惠方案如MyDeposit方案、马来亚银行的Houze KEY\'s先租后买等。

艾芬黄氏透露,关于2018年产业公司投资策略,他们首选就是在公共交通网络发展项目的公司,因为这些公司在产业价格上有更大调整空间。

同时,该公司也推荐一些拥有深度价值的公司,他们多半拥有历史账面价值未开发地段,这类公司适合做出长期投资。

总得来说,艾芬黄氏认为在发展推出更多可负担房屋,满足现在市场要求,产业市场依旧会企稳,维持对该领域“中和”评级不变。

双威业务多元占优势

UOA发展周息率高

艾芬黄氏的首选公司为双威(SUNWAY,5211,主板贸服组)和UOA发展(UOADEV,5200,主板产业组)。

双威凭藉着本身建筑臂膀,以综合业务模式发展,同时健保和教育领域也为产业发展带来优势,给予“买进”评级,目标价为2令吉零5仙。

UOA发展则是因为周息率高,预测2018年周息率将企于7%以上,每股28仙净现金;大量产业陆续推出,预测第四季将推出高达14亿6000万的房产,分析员给予该公司“买进”评级,目标价为3令吉。

至于在股价修正后,投资价值浮现公司则是东家(E&O,3417,主板产业组)和森产业(SIMEPROP,5288,主板产业组),分析员皆给予“买进”评级,目标价为3令吉零4仙和1令吉61仙。

分析员对特大型产业公司兴趣缺缺,IOI产业(IOIPG,5249,主板产业组)和实达集团(SPSETIA,8664,主板产业组)皆给予“持有”评级,目标价分别为2令吉26仙和3令吉25仙。

文章来源:

星洲日报‧财经‧报道:傅文耀‧2017.12.19 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-12-2017 02:22 AM

|

显示全部楼层

百万房屋维持3%印花税

4高档发展商逃过一劫

2017年12月21日

(吉隆坡21日讯)财政部维持百万令吉房产的印花税,分析员点出,东家(E&O,3417,主板产业股)、UEM阳光(UEMS,5148,主板产业股)、实达集团(SPSETIA,8664,主板产业股)和绿盛世(ECOWLD,8206,主板产业股)能逃过一劫!

MIDF投行研究分析员今日在报告中点出,所追踪的大部分上市发展商推出的项目价格,普遍低于100万令吉,所以此新政策对整体领域的提振并不大,但还是有一些发展商能从中获利。

去年宣布调高1%

这些受益发展商,包括东家(E&O,3417,主板产业股)的The Mews服务式住宅计划、UEM阳光(UEMS,5148,主板产业股)的Solaris Parq住宅公寓、实达集团(SPSETIA,8664,主板产业股)和绿盛世(ECOWLD,8206,主板产业股)。

财政部昨日宣布,维持价值超过100万令吉的房产印花税在3%不变,这项消息是在政府宣布产业冻结令之后,政府旨在清除高端产业的现有供应。

同时,价值10万令吉的房地产交易,印花税维持在1%,而价值介于10万1令吉至50万令吉的印花税为2%,50万1令吉以上的征税3%。

之前,首相兼财政部长拿督斯里纳吉于2017年财政预算案宣布,将价值逾100万令吉房产的印花税调高1%,即从现有的3%调高至4%,当时券商们普遍认为,这将冲击高端房屋的销售表现。

昨日财政部的文告,未透露最终不调涨印花税的原因。

首选实达UOA马星

另一方面,整体而言,分析员的三只首选股,为实达集团、UOA发展(UOADEV,5200,主板产业股)和马星集团(MAHSING,8583,主板产业股),并维持正面看待产业领域。

分析员称,持续喜欢实达集团的原因是,该集团计划明年被纳入富时隆综指30大成分股、诱人价格收购岛屿集团私人有限公司(I&P),以及派息率可观。

至于UOA发展(UOADEV,5200,主板产业股),持续看好原因是6.3%的诱人派息率和资产负债表健康。

而马星集团,则是锁定巴生谷大众市场项目的战略,这应该能支撑销售前景,因可负担房屋的需求良好。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 12-1-2018 07:14 AM

|

显示全部楼层

经济向好 估值偏低

产业股蓄势反弹

2018年1月11日

(吉隆坡11日讯)分析员指出,经济指标向好带动市况改善,加上产业股目前估值偏低,有助吸引投资者进场,该领域可能已经触底并蓄势反弹。

丰隆投行分析员指出,全球经济复苏,带动大马国内生产总值(GDP)稳定增长,将扶持产业领域逐渐复苏。

同时,去年首11个月住宅产业贷款申请,按年增16%,而贷款批准则起15.8%,扭转2016年的跌势。

分析员说:“虽然贷款批准率低,但贷款领先指标反弹,意味着买家情绪改善。”

另一方面,大部分发展商今年销售目标将持平,意味着市场可能已经触底。

去年首九个月产业销售,如期达到全年目标,且不像2016年下修销售目标,这显示发展商对市场更乐观。

产业供应增速减缓

而另一项利好因素则是,发展商自2015年开始延后推介新发展计划,并专注于出售存货,这让市场供应增速放缓。

“我们相信,新增供应已触顶,应该至少缓解了市场供应过剩的忧虑。”

同时,分析员不会过度担心目前高企的存货量,因为发展商已经推出多项创意的行销方式吸引买家,包括诱人的现金回扣,以及发展商自行提供融资配套等。

尽管销售表现不如2013年来得强劲,但该分析员追踪的大部分发展商,普遍有不俗的销售表现。

“虽然短期内产业领域依然面对挑战,特别是大选、供应过剩和国民负买不起产业等不明朗因素,但是,基于估值低和国内经济增长处于上升周期,势必提高投资情绪。”

整体而言,分析员对产业领域维持“中和”投资评级,因为短期内缺乏催化剂。

首·选·产·业·股

●双威(SUNWAY,5211)

估值还可更高

双威的收入来源多元化、综合房地产业务模式和产业领域以外的业务,分析员相信,将获上修估值,并接近同行水平,如IJM(IJM,3336,主板建筑股)和金务大(GAMUDA,5398,主板建筑股)。

由于该公司投资产业成熟,且贸易和保健业务被低估,以目前的13倍本益比来看,显然值得更高估值。

●实达集团(SPSETIA,8664)

周息率5%诱人

随着融资活动将在1月完成,分析员相信,市场对实达集团的投资情绪将改善,且高达5%的稳定周息率,是一个诱人的水平。

同时,完成收购岛屿集团私人有限公司(I&P)所得到的实际净资产价值(RNAV),将有利于推动2018财年净利,并让集团成为最大的纯产业业者。

●金凤集团(MBWORLD,7189)

净利前景乐观

金凤集团将会从国内两大计划里受惠,即边佳兰炼油与石油化工综合发展(RAPID)计划以及迪沙鲁海岸工程(Desaru Coast)。

加上土地成本低,未来数年净利增长,将由未入账销售和新推发展项目的强劲认购率支撑。

【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-1-2018 03:20 AM

|

显示全部楼层

供应过剩拖累销售

产业股明年起L型复苏

2018年1月16日

(吉隆坡15日讯)房产供应过剩,分析员认为产业领域前景依然充满挑战,并呈“L”型缓慢复苏,销售最快也要在明年起才会明显改善。

马银行投行分析员在报告中指出,虽然需求、贷款申请与批准率改善,但国家银行可能升息和库存居高不下,将打压购买情绪。

全国产业销售值连跌10个季度后触底,去年第三季按年增9%至170亿令吉,同时,贷款申请与批准率也分别改善15.1%及11.8%。

分析员点出,虽然产业需求开始改善,但该领域的基本面依然疲弱。

“滞销产业库存高,销售应该持续面临挑战,与全面复苏还有一段距离。该领域没有出现整体改善的明显迹象,而库存可能持续拖累销售。”

去年上半年滞销住宅库存持续攀升,按年起24%至10万3897单位,其中66%是兴建中。

此外,去年第三季拍卖产业数量按年增11%,显示产业市况艰难,同时会影响发展商定价能力和新产业认购率。

分析员认为,整体产业供需仍需要一点时间来重新平衡。

家债改善

马银行投行维持对产业领域的“中和”看法,并认为缺乏一个强劲的上调评级利好因素。

虽然截至去年9月杪,家庭债务对国内生产总值比例改善4个百分点至85%,分析员不预见政府会放松任何政策,因国行致力于控制家庭债务走高。

另外,若国行升息25个基点,假设产业价格为50万令吉,获得90%房贷,基准利率4.4%和30年供期,每月供款将增加67令吉或2.9%,属于可控制范围。

尽管如此,领域轮动和大选前市场情绪改善,可能出现一些交易机会,但不长久,若产业领域基本面依然疲弱。

发展商谨慎看待销售

发展商仍谨慎看待产业销售,多数预计今年增幅平平或双位数低端,除了实达集团(SPSETIA,8664,主板产业股)因并购岛屿集团后销售会增加25%。

分析员相信,发展商会继续提供折扣或赠品,来清空库存和吸引买家,因此会侵蚀赚幅。同时,竞争日益激烈,发展商参与赚幅较低的可负担房屋领域。

私人发展商集中火力推出可负担房屋,加上政府也推出各式计划,提高这类房屋库存,分析员开始谨慎看待该领域。

除了恒大置地(TAMBUN,5191,主板产业股),马银行投行关注的发展商,皆达到或即将达到各自的内部销售目标。

与全国销售改善一致,买家情绪好转,多数发展商去年下半年销售表现有所进步。

发展商继续专注在可负担房屋和有地产业,暂时将高端项目放在一边。

首选双威UEM阳光绿盛世

分析员依然建议“买入”双威(SUNWAY,5211,主板贸服股)、UEM阳光(UEMS,5148,主板产业股)和绿盛世(ECOWLD,8206,主板产业股)。

与其他大型同行相比,双威盈利有双威建筑(SUNCON,5263,主板建筑股)、双威产托(SUNREIT,5176,主板产业信托股)和保健业务支撑。

分析员上调双威目标价至1.97令吉。

此外,分析员青睐绿盛世管理层能力,虽然资产负债表因积极购地而紧张,但逆势交出令人赞叹的销售。

分析员点出,绿盛世股价大幅落后其他发展商。

UEM阳光则被看好是大选主题股。

至于森那美产业(SIMEPROP,5288 ,主板产业股),股价接近目标价,下调评级至“守住”。

【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-3-2018 07:45 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 7-4-2018 05:02 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 5-5-2018 03:33 AM

|

显示全部楼层

本帖最后由 icy97 于 7-5-2018 01:22 AM 编辑

|

|

|

|

|

|

|

|

|

|

|

|

发表于 16-6-2018 05:56 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3340

3340  62

62