|

查看: 1572|回复: 5

|

本人有一些疑问关于本人的保险保单

[复制链接]

|

|

|

发表于 24-9-2008 10:46 PM

|

显示全部楼层

发表于 24-9-2008 10:46 PM

|

显示全部楼层

你的问题应该没有agent敢叫你断保。叫你继续又好像没有很好的理由。

我也有一份类似的储蓄保险,和你的还是同一间保险公司,但是我是供12年。最初看到别人分析储蓄保险的诸多缺点,我也有你这种想法。后来我还是决定供完它,其实没有特别理由。有可能12年后我突然破产,这笔钱就成了我的暂时生活费!(touch wood!) |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-9-2008 12:23 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 26-9-2008 02:44 AM

|

显示全部楼层

|

你的保單是不流動性的要等到第15年纔有pay out ,並且以你的儲蓄價格來説保障40千很少下。。。雖然只需還20年但是這15年的完全鎖死會有可能影響到你的一些負擔,但至於是否要斷我先你一個簡單的問題,如果斷了你的錢還有什麽更好的地方可放,如果沒有的話爲什麽要浪費6500呢?除非你有更好的選擇不然沒有斷掉的理由。。。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 26-9-2008 10:22 AM

|

显示全部楼层

原帖由 simirutan 于 26-9-2008 02:44 AM 发表

你的保單是不流動性的要等到第15年纔有pay out ,並且以你的儲蓄價格來説保障40千很少下。。。雖然只需還20年但是這15年的完全鎖死會有可能影響到你的一些負擔,但至於是否要斷我先你一個簡單的問題,如果斷了你的錢 ...

非常感激您的宝贵意见!!!

因为我最近被另一个AGENT劝说,买了另一份保单。。。

我买了CRITICAL ILLNESS,每个月RM150保 RM100,000 。

所以现在 FLEXI (RM300)+CRITICAL ILLNESS (RM150) 我总共每月还RM450!!!自己也吓了一跳。

那位AGENT 说 FLEXI 只能够15年后才慢慢的拿钱。万一(TOUCHWOOD)患上疾病,自己还要那钱来还医药费,而且丧失工作能力连钱都没有了,生活费用燃1之急,怎么还能等15年后才领钱??

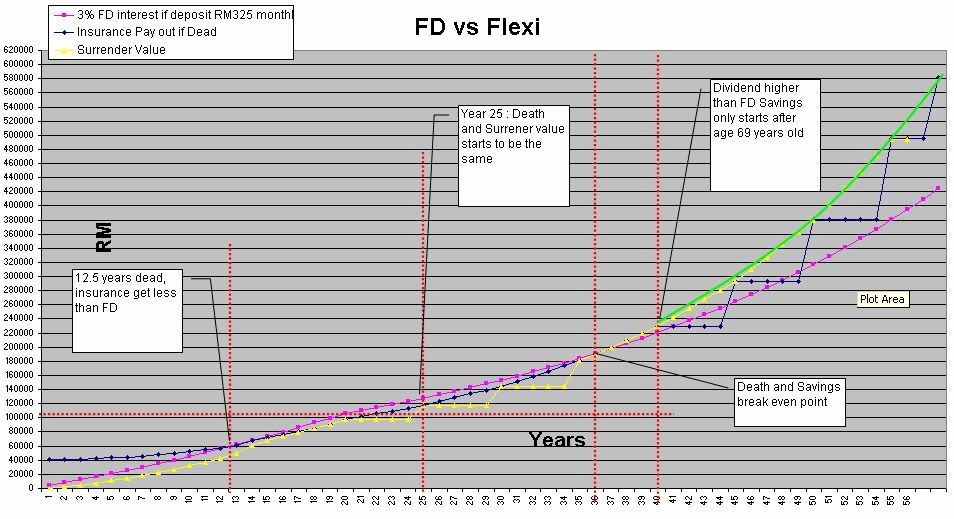

除此,储蓄保单的回收,事实上还比 FIXED DEPOSIT 的 最低点 3% 还不如??(请参考我用 MICROSOFT EXCEL 计算出来的绘图,我是已COMPOUND INTEREST 计算方法的利上加利) |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-9-2008 04:13 PM

|

显示全部楼层

原帖由 ahhhhh 于 26-9-2008 10:22 AM 发表

非常感激您的宝贵意见!!!

因为我最近被另一个AGENT劝说,买了另一份保单。。。

我买了CRITICAL ILLNESS,每个月RM150保 RM100,000 。

所以现在 FLEXI (RM300)+CRITICAL ILLNESS (RM150) 我总共 ...

你很特別好像很會算,但是你後來的做法還是沒有很好。。。很貴的疾病險。你不要又過了幾年又認爲不划算有要斷,斷保不是很好玩的哦!還有你的計算是沒錯一般的儲蓄保險是擁有insurance cost和FD比較的話或許FD更加合算。但是一個不好的消息是如果FD高代表通貨也是高,理由FD高就代表銀行需要資金才會提高利率的。所以大家才會把錢都好好放在銀行嘛!但是FD永遠比通貨低。所以財務管理方面不能把所有的錢都放在FD理,要懂得分配。。。當然儲蓄保險我絕對也不會推薦我顧客選擇你這樣的配套。。。

現儅我不知道你的收入和資產。但你現在可以還得保費來分配的話。。我給的意見如下

30嵗

用80塊可以買到120千的人壽和100千的疾病險(如不幸的疾病30天后離開,陪220千)

每月儲蓄270在一個第六年就有pay out的儲蓄計劃,再用每3年的7000塊pay out 在拿來做真正的投資。投資做好投資組合以長遠來説12%以上不是問題。。。

而在Pay out 的錢是隨時可以動用的,但是沒有動用的話我們建中在座一些理財策略和規劃。我的目標是要讓我的顧客達到財務自由,一定要在退休前拿到一百万。。。

270的儲蓄計劃原有的一樣有病了不需在工期,但是每年的pay out 還是有的拿。。。 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶

884

884  109

109