本帖最后由 潘君亮 于 9-5-2015 12:08 AM 编辑

分享: [url=] [/url] [/url]

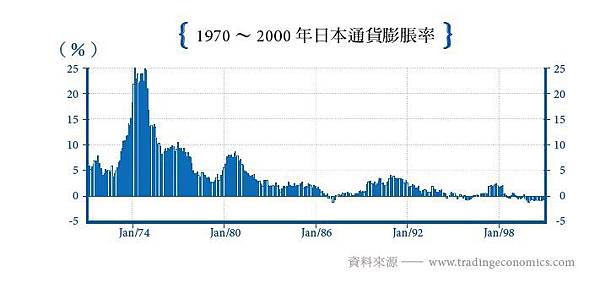

房地產崩盤要配合兩個主要因素:第一點,人口紅利上升末期;第二點,升息循環末升段。 美元貶值,熱錢流入日本房地產 1985 年9 月的日本,與美國、法國、德國、英國等國財政首長簽訂「廣場協議」(PlazaAccord),五國財長同意讓美元貶值,各國開始拋售美元;美元貶值後,由於當時的德國政府全面防堵熱錢流入房地產, 因此國際資本選擇進入當時全球最強勢的日本國內,其中大部分都流進日本的不動產市場。 大量熱錢炒作迫使日本房價上漲,日幣大幅升值,而當時日本政府為了刺激經濟,施行相對寬鬆的貨幣政策,鼓勵資金流入房地產以及股票市場。(是不是很眼熟呢?)飆漲的房地產,引誘許多日本人,紛紛拿出畢生積蓄投資不動產。 當時日本全國土地面積(37.8 萬平方公里),大約等於美國加州(California:40.5 萬平方公里),面積大小只有美國總面積(963 萬平方公里)約3.9%。但日本全國房地產市值總額,卻等同於當時美國全國房價的四倍, 而美國全國的房地產總價,約等於東京的房地產價值。 如此,日本一般勞工階層,即使花費畢生積蓄,也無法在日本主要城市買下一戶住宅。當時,多數的日本人相信「不動產價格只升不降」的神話,爭相購買房地產。 日本房地產崩盤 1988 年,東京房地產的價格逐漸平穩;1990 年初,大阪房地產的價格也恢復平穩。但在1990 年秋季,東京房地產交易量突然大幅下滑,隨後價格以東京為中心點,開始崩盤。 1991 年,日本六大都市的房地產價格平均下跌20%,隨著國際資本獲利了結後撤退,由外來資產與本土資金,一起狂炒的日本房地產泡沫迅速破滅,出現日本人一輩子沒看過的房地產崩盤現象。 1993 年,當時房地產相關產業所產生的呆帳,已超越6,000億美元。日本企業大量負債,民間投資再也無法恢復。直到2000 年,日本商業不動產平均價格,跌幅達到70% 以上。 當時大部分的日本投資人,從沒想過貸款的還債能力有限,貸款投資人也忘記升息風險,以及利率末升段的上升速度,銀行持續給房地產建設公司源源不絕的融資現金; 並認為,就算這些企業出現資金緊縮時,只需將手裡的不動產賣掉,就能解決問題。 當時在日本,企業向銀行借錢,或者銀行貸款給企業都是相當容易的事。建商企業得到一般貸款,購置房地產後,不管房地產是否賣出,又將該資產向銀行抵押借貸,導致銀行的房地產抵押貸款,就如同滾雪球一般迅速擴大。 外資撤離,房產泡沫化一般情況下,升息並不會造成一個國家或區域的房地產立刻崩盤,房地產的炒作資金龐大,通常都需要依靠大量的外國資金,再透過槓桿操作以放大獲利。 這些資金何時將退出市場?關鍵在於該國貨幣的升息速度,利率越高,炒作成本越高,但若利率低於當時的通貨膨脹率時,實質物品的膨脹速度仍是相對有利的,這時外資並不會撤退; 然而,當利率等於該國家通貨膨脹率時,外資撤退速度將會非常明顯,因為投機利潤將被貸款成本吃掉,不得不撤退。因此,只要大幅升息、或是通貨膨脹快速下降,那麼房地產就未必是有利的。

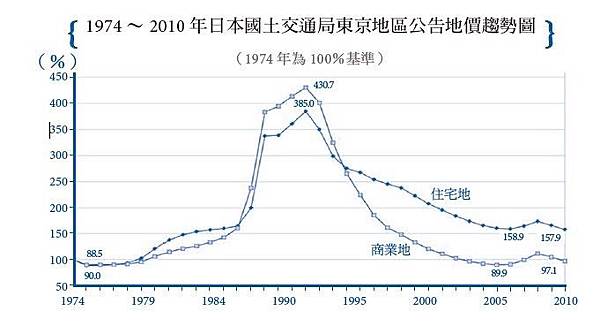

國家人口紅利的漲跌,牽引房地產興衰 從上圖中可見,日本的勞動人口上漲分成兩段,一段是1970年;另一段是1993 年。 房地產衰退程度的決定權,在於該國人口紅利的分布情況。當國家勞動力源源不絕時,外資會選擇進入國內投資,市場景氣一片榮景; 反之,當該國勞動力到達顛峰的前夕,外資便會將資金轉往下個人口紅利正在上漲的地區,於是該國缺少外國資產的投資,資金被釜底抽薪,不管實施任何政策,房地產都無法再恢復。 經濟體規模排名全球前40 的國家,人口紅利上漲是房地產上漲的必要條件,而資金流是導火線。因為日本有第二波人口紅利上漲期,所以在1973 年,日本房地產衰退時才不致於太嚴重; 第二點,則是當時全球資金還未大量流入日本,日本房地產不至於出現劇烈性的膨脹。

日本房地產的未來:長線走跌 1991 年,日本即將失去人口紅利的優勢之際,加上利率調升至通貨膨脹的水準之上,這些資金便大舉撤離房地產,轉而進入其他的投資項目,日本房地產不僅還未止跌, 甚至仍有走跌空間。2050 年以前,日本房地產都還會是長線走跌的機率居高。 http://phigroup.pixnet.net/blog/post/44637193-%E3%80%90%E6%88%BF%E5%9C%B0%E7%94%A2%E5%B4%A9%E7%9B%A4%E3%80%91%E7%9C%8B%E5%88%B0%E6%97%A5%E6%9C%AC%E7%9A%84%E6%88%BF%E5%9C%B0%E7%94%A2%E6%B3%A1%E6%B2%AB%EF%BC%8C%E4%BD%A0%E6%8A%96

虽然历史不断的在世界各地重演,当人类被利益冲昏头时是可以到达选择性失忆的程度。

【日本now】你還敢在日本買房子嗎? [size=1.2em][完整介紹][size=1.8em]劉黎兒

[size=1.5em]旅居日本的資深媒體人與知名作家。台大歷史系,後進入台大歷史所,1982年赴日,曾擔任《中國時報》駐日特派員、東京支局長,現為專職作家,書寫對於日本都會情愛和生活文化的觀察與解析。

[backcolor=rgba(0, 0, 0, 0.65098)][size=1.3em]東京中央區日本橋室町巷弄街景。日本現在空屋數高達820萬戶,比5年前多了63萬戶,空屋率高達13.5%,空屋數及空房率都創下史上新高。(攝影/沈聰榮)

日圓最近爆跌到六年來最低,或許有些業者又開始慫恿台灣人到日本買房子,當收租婆、收租公,但最好三思而行,因為日本總務省7月底剛公佈日本現在空屋數高達820萬戶,比5年前多了63萬戶,空屋率高達13.5%,空屋數及空房率都創下史上新高,而且眼看再6年,亦即2020年就會達40%,,房子都租不出去,而且房價會跌到現在的一半,你還敢在日本買房子嗎? 5年前就開始有人鼓吹在日本購屋,跟進的人單單外匯的損失就差了2、3成,吃了悶虧不敢說;但在外國購屋,外匯風險無話可說,但日本房地產管理費及稅金重,折舊超高,尤其許多物件都是華人喜歡而日本人不可能買的所謂問題物件,如1樓面路、中古大面積、面北而日照少等,買進的房子沒多久在日本市場不値幾文錢,只好等其他華人買者來當小老鼠。 當然日本因為房地產泡沫已經破了,目前好的物件,還能收到房價1/200的房租,在這種超低利率時代,算是不錯的投資,因此許多朋友問我能不能買日本房子,我會回答說:「如果房地產業者能保證10年以上的房租收入,那才能買,否則千萬別買!」  因為日本少子化非常嚴重,像今年上半年新生兒出生人數不到50萬人,亦即年間不到100萬人,再創新低,現在1億2713萬的人口,到2020年將會跌破1億2千萬大關,而且20-34歲的年輕人口將減3成,到2060年人口將減3成,只剩8千多萬人;日本房價是非常真確地反應人口與市場需要,日本政府不會跟台灣或中國一樣護盤的,各界從數年前就呼籲日本新房子蓋太多了,房價說跌就跌,而且也已經在開始在跌了。 因為日本少子化非常嚴重,像今年上半年新生兒出生人數不到50萬人,亦即年間不到100萬人,再創新低,現在1億2713萬的人口,到2020年將會跌破1億2千萬大關,而且20-34歲的年輕人口將減3成,到2060年人口將減3成,只剩8千多萬人;日本房價是非常真確地反應人口與市場需要,日本政府不會跟台灣或中國一樣護盤的,各界從數年前就呼籲日本新房子蓋太多了,房價說跌就跌,而且也已經在開始在跌了。少子化問題最嚴酷打擊房地產業跟教育產業,日本最近許多消息也都反映人口減少化社會的真實,像最大的升學補習業者「代代木講座」廢止全國模擬考,並將全日本29校關掉20校,縮減7成;其他也有私立大學經營不善倒閉、公立國小國中統廢合等。 許多朋友在東京買房,是展望2020東京奧運將會讓房價暴漲,但東京人口也從2020年開始大減,房價、房租也會大崩盤的;日本評估2020年奧運後,日本人消費支出額減少最多的就是教育費跟房租。 人口減少社會最明顯的還是房地產需要減少,現在日本空屋率高達13.5%,而且不斷在刷新中;像離東京120公里山梨縣的空屋率現在高達22%,各項調查研究顯示這種情形將不斷蔓延擴大,再6年,全日本空屋率會達40%,到處都是空屋,東京等都會圏充滿貧民窟化的住宅大廈,而且都會如果空屋率高達30%時,治安、衛生等社會秩序就會出現嚴重問題。 台灣有位不斷宣揚來日本買房的藝人曾得意地跟我表示她花6千萬日圓買的中古房子,在1980年泡沫時曾有2億日圓的貸款紀錄,實在太划算了;但是東京70年代、80年代的高級房子現在不斷貧民窟化、鬼屋化,買了無法轉手,房價本身近乎零,居民老化,要改建等很難達成協議;因此若非業者能保證房租收入10年以上,否則不能買,但不是每位買者都能獲得如此保證的。 東京都心中古房子還有很嚴重的一個危機,就是停車場沒人租用,因為日本年輕人不開車,各處停車場大唱空城計,原本預定的收入都急遽減少,數字驚人,許多大廈的修繕基金跟管理費因此不足,居民的管理費不斷升高,負擔越來越大,貧民窟化風險愈來愈高。  最近東京都心部份房地產多少吹起泡沫,雖有些是日本在安倍這兩年吹泡沫賺到錢的富裕層投資用,但基本上就是台灣、中國等華人業者炒作起來,因為相對於台灣、中國,日本房產的確淤膿出盡,比較划算;但日本也一樣有空屋炸彈在等著,少子化更嚴重,東京空屋也不斷增加中,若非條件特優房產,很難找到房客出租;最近常見的例子是在JR山手線內側的東京核心高級地區買了上億日圓公寓的人,原以為能月收40萬日圓房租,但熬了幾月,只好以20萬日圓傾銷。 最近東京都心部份房地產多少吹起泡沫,雖有些是日本在安倍這兩年吹泡沫賺到錢的富裕層投資用,但基本上就是台灣、中國等華人業者炒作起來,因為相對於台灣、中國,日本房產的確淤膿出盡,比較划算;但日本也一樣有空屋炸彈在等著,少子化更嚴重,東京空屋也不斷增加中,若非條件特優房產,很難找到房客出租;最近常見的例子是在JR山手線內側的東京核心高級地區買了上億日圓公寓的人,原以為能月收40萬日圓房租,但熬了幾月,只好以20萬日圓傾銷。不僅東京,千葉、神奈川等許多交通便利的所謂「新城」住宅區也都老化、劣化嚴重,修繕基金不敷使用,想賣也沒人買,房產價值幾乎歸零;許多東京衛星城如埼玉縣上尾市、千葉縣四街道市的新建公寓價格都掉到10年前的一半,如此暴跌波浪直襲東京都心,就算東京現在高級的港區、千代田區現在約6千萬日圓的新建人氣物件20年內也會變半價;日本經濟評論家都勸日本人不要買房,沒幾年,日夲房價會大跌到人人買得起,更沒人租房,這樣你還敢在日本買房子嗎? http://www.peoplenews.tw/news/981fcdbd-2d9a-4850-ba9d-7f14a0325967 别天真了,日本买房你真的赚了吗?近年来,国内富裕阶层不断扩大,投资客瞄准了日元贬值的机遇,看上了日本的自然环境和房屋质量,不少中国人到日本购置不动产,日本甚至还出现了专门给中国业主服务的税务师事务所。最近一段时间,在日本购买不动产的中国客户明显增多,日本欢迎这些投资。 在日华人邓女士说,最近常见中国人在日本买地、买房的消息,主要是因为日本的楼房和土地一起出售,只要你不卖,还可以一起留给子孙,这对于只有70年使用权的中国房产来说,显得非常吸引人。 中国人买日本房,觉得赚了,日本人拿中国钱复苏经济,觉得高兴。这真的是双赢吗?中国投资人,日本房市的风险你都看清了吗? 【税税税,你算清了吗?】 日本房价相对中国一线城市,有一定竞争力。例如记者驻地的惠比寿地区属于东京一等地,但驻地对面一座3层小楼,带地皮只要7680万日元(1日元约合0.052元人民币)。东京的二手房和小户型,即使是市中心,只要2000万日元就能购买。日本其他地区的房产都有中国人涉足,就连北海道千岁市都开发了面向中国人的独栋别墅,2000万日元一套,未完工就销售一空。 然而,在日本购买不动产需缴纳各种费用,买完之后还一直有各种费用伴随,这跟国内买完就一劳永逸的中国房产并不一样。此外,日本对当地人购买个人自住房产的贷款和减税等优惠政策,一般外国人是享受不到的。 由华侨创办的中国通讯社营业部长姜德春姜德春指出,日本对土地、房屋等固定资产,不仅在取得时要交税,占有使用期间和出售转让时也要缴纳税金。在日本,房产与土地一起都要缴纳“固定资产税”,每年征收,是大头。税率根据地区不同,会有很大差异,高级住宅区和东京都中心地区,比如惠比寿和白金台等地,由于土地非常昂贵,收入不高就无法纳税,因此也有失业者不得不出售不动产的情况。 另外,日本不动产的遗产税非常高,当今皇后美智子的家人还曾经以房产作为遗产税抵押给国家。姜德春指出,日本的遗产税税率高于欧洲国家,略低于美国,基本上到孙子辈时房产就没有了。这就是私有制的日本没有土地大亨和不动产大亨的重要原因,所以在日本有一种“财产三代而竭”的说法。 日本遗产税的税率根据财产多少决定,财产越多税率越高。1000万以下房产的继承税税率是10%,3000万以下是15%,5000万以下是20%,1亿至2亿日元40%,2亿至3亿日元45%,3亿至6亿日元50%,6亿日元以上则高达55%。按照日本现行的遗产税,中国人到日本购置大额不动产,若干年后就相当于给日本国库做了贡献。 简单归纳起来,日本购买不动产有如下税费:1、购入不动产时,要根据固定资产的交易价格一次性缴纳4%的交易税(自用住房较低,为3%);2、到政府部门登记备案要缴纳登记税(一次性);3、不动产交易时要缴纳印花税(一次性);4、遗产税和赠与税。除对配偶有些照顾、子女次之外,税率较高,最高达到55%(一次性);5、固定资产税(每年交)为市值的1.4%:6、当出让不动产时,不满5年的,需缴纳的所得税和居民税分别为30%和9%,超过5年,则为15%和5%。 【保值升值,你想得美!】 希望买房保值或倒房赚钱,在日本很难实现。首先,日本房屋折旧率很高,独门独院的小楼一般都是木质结构,20年以后价值就相当于零。如果是公寓楼,折旧率慢一些,但一般10年也要进行一次大修,大修的钱就来自业主平时缴纳的修缮费。如果房龄达到50年,业主会协商后决定重建。如何买房保值?实在很难。 由于各种税费,买房出租利润也不乐观。邓女士指出,日本不动产的维修费相当可观,如果是楼房,管理费也不低。 http://www.zhuayoukong.com/1661615.html

|

本周最热论坛帖子

本周最热论坛帖子

发表于 7-5-2015 12:13 PM

发表于 7-5-2015 12:13 PM

1186

1186  31

31