|

|

发表于 31-8-2008 02:23 PM

|

显示全部楼层

发表于 31-8-2008 02:23 PM

|

显示全部楼层

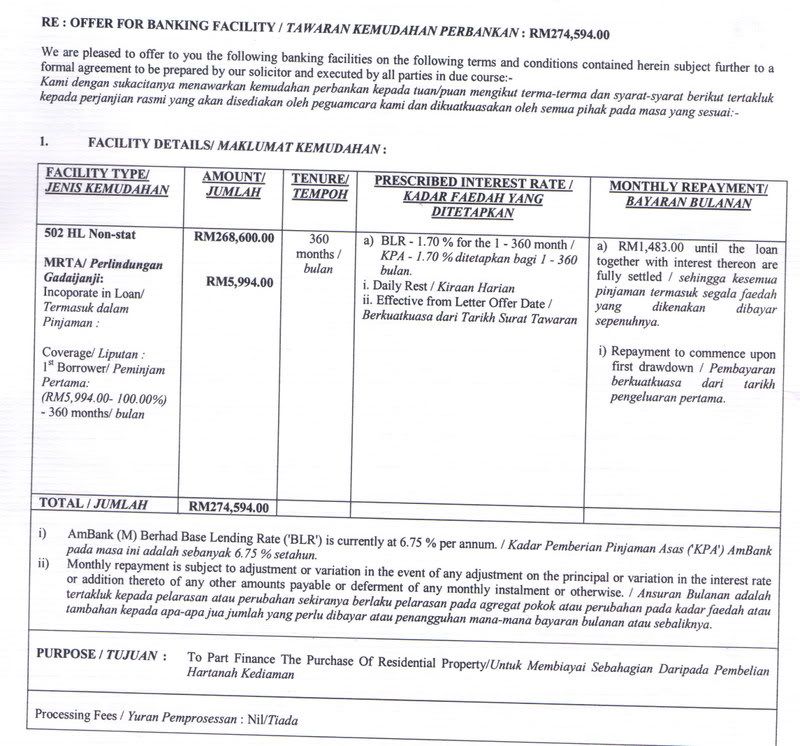

各位,这个是我的offer Letter

请问我如果每个月多还一些,银行会adjust我的monthly payment吗?

我的是fixed loan。

如何adjust?扣了母钱再算利息?那么每个月的monthly payment不是每次不同?

[ 本帖最后由 宪哥 于 31-8-2008 02:28 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 31-8-2008 04:49 PM

|

显示全部楼层

|

可以借问一下,如果我每次货款都一下子还到99%,银行会不会blacklist我? |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2008 08:42 AM

|

显示全部楼层

原帖由 Kenger 于 31-8-2008 04:49 PM 发表

可以借问一下,如果我每次货款都一下子还到99%,银行会不会blacklist我?

那为何还要借呢??? |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2008 10:16 AM

|

显示全部楼层

前面几位大大的贴相信已经解答了“计算”的疑问。

所附上的Letter Offer无法知道你若选择每月多还RM150是否是用来还母金,是否有罚款或其他限制。通常在Clause Prepayment 等。如果Letter Offer不允许,可以找银行谈。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2008 01:00 PM

|

显示全部楼层

回复 114# nayiq 的帖子

|

看来,你们还是放不下你们所学不到的,所以还在这里耿耿于怀,何必一直在这里以“小人之心度君子之腹" 呢? 难道有哪一位向某某人投诉被人骗? 或是只有一小撮“不甘心”的人在“吃不到葡萄说葡萄酸”。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2008 02:00 PM

|

显示全部楼层

原帖由 祥华 于 1-9-2008 10:16 AM 发表

前面几位大大的贴相信已经解答了“计算”的疑问。

所附上的Letter Offer无法知道你若选择每月多还RM150是否是用来还母金,是否有罚款或其他限制。通常在Clause Prepayment 等。如果Letter Offer不允许,可以找银行谈 ...

Clause Prepayment ?

也是在Letter Offer里? |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2008 03:16 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2008 03:18 PM

|

显示全部楼层

原帖由 jasonhanjk 于 1-9-2008 08:42 AM 发表

那为何还要借呢???

5个字,资金灵活性。

如果用现金买,这笔钱就没了。如果货款,在没用到那笔钱时省利息,要用到时可以拿出来。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2008 03:33 PM

|

显示全部楼层

原帖由 Kenger 于 31-8-2008 04:49 PM 发表

可以借问一下,如果我每次货款都一下子还到99%,银行会不会blacklist我?

不会。

system还没那么先进,太多人这么做,发现不到一个你的。

只要准时还钱,就可以鸟,有借有还,再借不难。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2008 09:32 PM

|

显示全部楼层

原帖由 CAevolution 于 1-9-2008 03:33 PM 发表

不会。

system还没那么先进,太多人这么做,发现不到一个你的。

只要准时还钱,就可以鸟,有借有还,再借不难。

希望如此。我觉得他们要察觉不难。我们货款历史的详细资料都在中央。每次货款时,一看就知道。谢谢你。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-9-2008 01:02 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 2-9-2008 10:23 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 2-9-2008 03:17 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 2-9-2008 10:51 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 3-9-2008 05:01 PM

|

显示全部楼层

原帖由 kitkatlow 于 2-7-2008 10:29 PM 发表

或许是好几个保险经纪给我留下坏印象所导致,当年 (04 年+-)他们一直推销fixed rate 并却做了很多非常不专业的论据误导顾客,说收到消息blr 不久就会大起,几年后就会回到当年13% 的水平等。当然只是一部分的害 ...

很难想像BLR = 13% 的时代。。

那时的经济和房地产应该很差吧?

到时候会不会 房地产 到处都 lelong 而没人敢买?

有谁经历过当时的情形? |

|

|

|

|

|

|

|

|

|

|

|

发表于 5-9-2008 04:48 PM

|

显示全部楼层

原帖由 akfoo 于 3-9-2008 05:01 PM 发表

很难想像BLR = 13% 的时代。。

那时的经济和房地产应该很差吧?

到时候会不会 房地产 到处都 lelong 而没人敢买?

有谁经历过当时的情形?

我也想知道 |

|

|

|

|

|

|

|

|

|

|

|

发表于 6-9-2008 12:05 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 6-9-2008 11:15 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 6-9-2008 05:33 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 7-9-2008 12:08 AM

|

显示全部楼层

有你(银行)说没我(贷款人)说-->好像本来就是这样

例子:

贷款额RM100,000, 每月供期RM500.17, 30年, 年利4.39%

总还款额RM180,061.34, 总利息RM80,061.34

RM500.17中利息是RM365.83,母钱是RM134.34。(每月减少)

贷款余额RM100,000 - RM134.34 = RM99,865.66(Ending Balance)

问题:

1。当我们多还,银行真的有再减利息吗?

2。再整个贷款里,银行把要赚的已经算好了--〉RM500.17 x 360mths

3。Loan Agreement 里的条例有哪一条是保护贷款人吗?

4。Partial Prepayment 再Banking Infor里是'can be in any amount',但Agreement会出现很多限制如penalty,multiples by 1000, 1-3 mths written noties, 请注意inverse order of maturity.

真相:

1。Flexi Loan = Loan Account + Current Account / Excess Payment (with or without Cheque Book) 每月供款会先进Excess Payment 然后去Loan Account,多付的钱会停在Excess Payment (amount can be withdraw)

2。Term Loan = Loan Account + Suspense Account. 每月供款去Loan Account, 多付的钱会停在Advance Payment (amount can be redraw)

3。在monthly/yearly statement 里你会看到多付的钱出现过,但是是停在Parking Account(Excess/Advance Payment)

4。在每月供期RM500.17里已包含母钱与利息,多付的钱会从后面来扣(把360期简短)银行连本代利提早收完。

5。借RM100,000放RM100,000在里面让它利息停着,五年write-off account(提前会罚款)但五年你会倒欠银行RM21,015.26 (RM500.17 x 60mths = 30,010.20, 100000-30,010.20=69,98.80, bank outstanding on 61th installment is 91,005.94)

结论:《银行是不会做亏本生意》

Loan Agreement -->看不懂

Mortgage Loan -->不清楚也不会算

Loan Approve -->很开心(是银行不该是贷款人)

Reduce Rate -->治标不治本(利息省一点好过没)

请续待。。。。(有得罪请原谅!忠言逆耳) |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

1125

1125  34

34