|

|

发表于 26-4-2007 09:48 PM

|

显示全部楼层

发表于 26-4-2007 09:48 PM

|

显示全部楼层

原帖由 tzhck 于 26/4/2007 06:06 PM 发表

嗯,謝謝您

如果要三年還完全部欠款,是否要另行通知銀行呢?

我的是安聯銀行,現在銀行每個月會自動在我戶口扣除供屋貸款~

不客气,希望能帮到你。

要還完全部欠款是否要另行通知銀行,这就要看你的合同怎样写了。

通常一个月通知就很足够了。你可以到银行去问问。

我是每个月存1100到戶口,让银行扣除了供屋貸款,每个月还剩一点在戶口里面。

等到戶口里的剩钱 = 欠款时,再通知銀行说要还完。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-4-2007 09:51 PM

|

显示全部楼层

原帖由 tzhck 于 26/4/2007 09:40 PM 发表

ccpling兄,

真的要等上幾個月這樣久嗎?辦事能力也太那個了~

呵呵~

要等多久就看银行了,还是你要到银行跑一趟,找工作人员问问? |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-4-2007 09:53 PM

|

显示全部楼层

原帖由 ccpling 于 26-4-2007 09:48 PM 发表

不客气,希望能帮到你。

要還完全部欠款是否要另行通知銀行,这就要看你的合同怎样写了。

通常一个月通知就很足够了。你可以到银行去问问。

我是每个月存1100到戶口,让银行扣除了供屋貸款,每个月还剩 ...

嗯,對,我都不知道合同怎寫..看來最好跑一趟銀行,可是我还在生氣他不理會我要求減息 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-4-2007 09:59 PM

|

显示全部楼层

原帖由 tzhck 于 26/4/2007 09:53 PM 发表

嗯,對,我都不知道合同怎寫..看來最好跑一趟銀行,可是我还在生氣他不理會我要求減息

跑一趟銀行可以省钱的话,何乐不为呢?

我们都懂本地银行的水准在那里,何必生气呢. 呵呵 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-4-2007 10:16 PM

|

显示全部楼层

回复 #119 tzhck 的帖子

我的letter offer 在一个星期收到,新利率在第二个月生效.安联的服务另我十分满意.

我呈上信后,贷款主任联络KL的marketing,因为新利率是由市场部负责,第二个星期他们就联络我,告诉我他们给我的新利率.

我只签letter offer,根本没签律师文件,你试试联络KL的marketing. |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-4-2007 10:26 PM

|

显示全部楼层

|

签了 letter offer, 拿了新利率, 是不是又被绑多5年? |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-4-2007 10:32 PM

|

显示全部楼层

回复 #126 ccpling 的帖子

是的,反正我不能在五年内还清,被绑五年也无妨.省下来的钱,又再多买一间公寓.

这间公寓是出租的,所以供长一点,利息可以扣税. |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-4-2007 02:59 PM

|

显示全部楼层

回复 #56 tpy627 的帖子

对。 其实我现在正研究着几件银行的配套。 基本上, 我觉得flexi loan 是很不错的。 因为, 就像你所说, 两夫妻的每月收入, 能够完完全全的将他放进该户口。等要用到时候才将钱拿出来。 当然, 你不能够将minimum fixed monthly installment 提出。

主要的目的, 其实是将你的储蓄放进去,减少利息, 因为,你讲你储蓄放在别的户口, 基本上是没有贡献的。 当然,你也不敢将所有的储蓄当作是 captial repayment,因为储蓄可用来不时之需。这是我觉得flexi loan 的好处。

但我也发现到,flexi loan 的利率通常不会太明显的吸引人。 反而, 传统的配套, 利率方面都很不错。

我到过数间银行问过, 其实我觉得HSBC的flexi loan 很不错。没错的话, 它应该与Standard Chart 的类似。 反而,Citi 的利率则没那么吸引。

至于传统配套方面, 我觉得UOB的还不错。

Year 1 - 3: 5.90% Fixed

Year 4 - 10: BLR-1.25%

Thereafter: BLR-1.50%

[ 本帖最后由 delseefart 于 28-4-2007 03:11 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-4-2007 10:35 PM

|

显示全部楼层

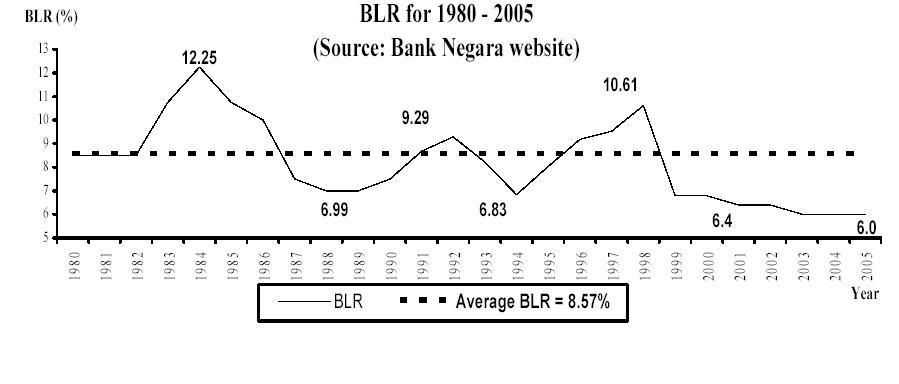

你们认为BLR会去到哪里呢,现在已经是6.75%,大选过后,会不会去到9%?

觉得还是FIXED的比较保险,AIA几年前OFFER FIXED 5.89%,现在已经是5.99%了

大约算过,如果现在拿FIXED的,一些BANK好像有给FIXED 7.5%+- FOR 30年,注意看ISLAMIC PACKAGE那里

FIXED 7.5% , 30年[ISLAMIC PACKAGE][需要买MRTA]

LOAN=200千

利息=300千

BLR的,算平均大约6.75% 30年[根据自己的猜测][需要买MRTA]

LOAN=200千

利息=267千

BLR的,算平均大约8.75% 30年[根据BANK NEGARA上面的图解]

LOAN=200千

利息=366千

FIXED 5.99% , 30年 [AIA/ING][需要买MRTA]

LOAN=200千

利息=231千 |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-4-2007 11:44 PM

|

显示全部楼层

回复 #129 peterman 的帖子

|

BLR的事情不是我们可以预料的,预料得到的话那些银行不用吃饭了。而且都是连锁反应。跟政治经济都有着非常大关系。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-4-2007 11:56 PM

|

显示全部楼层

我觉得银行提供借贷服务,我们根据自己的能力借贷.让银行赚也无所谓,最重要不要虐待自己.

我不介意银行赚,因为我的公寓是供出租,羊毛出在羊身上,就让租户供.但是自住的产业就希望早点供玩. |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-4-2007 12:00 AM

|

显示全部楼层

回复 #128 delseefart 的帖子

嗯,不错的uob配套,不过我还是喜欢头几年利率低的配套,例如,之前也是UOB的,他们有个配套是:

1~15:BLR-1.35%

16~30:BLR-1.45%

你的那个配套,thereafter:BLR-1.50%作用不大,因为是10年后的事情。10年后我的虽然只是BLR-1.35%,可是因为我前面十年比你的低,所以省了很多。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-4-2007 12:14 AM

|

显示全部楼层

再简单一点,举个容易比较的例子

A: 1~10 years: 5.2%,11~30 years: 5.5%

B: 1~10 years: 5.5%, 11~30 years: 5.2%

B配套虽然是给了后20年的5.2%,比A配套多10年,可是还是比不过A配套头10年的5.2% |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-4-2007 01:05 AM

|

显示全部楼层

回复 #132 nayiq 的帖子

UOB的现在有个是

BLR-1.50% for whole tenure.条件是要买MRTA和拿UOB CREDIT CARD 至少一年[FREE FOR LIFE]。

今天去了CARREFOUR,发觉CARREFOUR买东西用UOB卡可以拥有4%的折扣[够力]

等一下其它银行也会开始跟了,因为现在房屋上涨,很多人买不起房子了

银行没有办法,唯有削价求存,但是MAYBANK却上升了,之前是BLR-1.0% for whole tenure, 现在是BLR-0.9% for whole tenure 很奇怪的现象 |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-4-2007 01:19 AM

|

显示全部楼层

MAYBANK虽然不能给你最好的RATE,但他们的办理速度确实是非常惊人的

我APPLY 2个工作天就拿到了

MAYBANK 2个工作天 〈-神乎其技,他们直接问BANK NEGARA拿没有的资料

UOB 10个工作天 〈-不用最新的EPF,最近的就可以了

OCBC 7个工作天 〈-要最新的EPF + EDUCATION CERT +

BANK STATEMENT RM14元。。很烦

ALLIANCE 8个工作天 〈-也是要求多多,我PRINT BANK STATEMENT要RM14元啊!

PUBLIC 5个工作天 〈-客户服务AGENT非常好,跟进度满意

AIA 3个工作天 〈-不用最新,最近的就可以,但是AGENT会乘机推销保险的,

不过AGENT非常够料,问什么都答得到,敬业!

CIMB 〈-不想提,也是很麻烦下

AMBank 〈-打电话去,好像是负责扫地的接听,

一问三不知,FAIL!

[ 本帖最后由 peterman 于 30-4-2007 01:23 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-4-2007 02:27 AM

|

显示全部楼层

回复 #134 peterman 的帖子

|

UOB BLR-1.50%啊?只是几个星期罢了,配套就不同了。我上次看的时候他们还在BLR-1.35, 1.45%左右 |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-4-2007 07:58 AM

|

显示全部楼层

回复 #136 nayiq 的帖子

因该现在还有,网页还在

不过如果要拿STATEMENT FOR EPF就开始不同了

Public Bank

13

Confirmation/Statement issued to housing loan customers for EPF withdrawal

RM10-00

UOB [是不是EPF的,没有写明]

4. Admin charge on each redemption statement

- Individual customer RM50.00 |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-4-2007 12:04 PM

|

显示全部楼层

原帖由 peterman 于 30-4-2007 07:58 AM 发表

因该现在还有,网页还在

不过如果要拿STATEMENT FOR EPF就开始不同了

Public Bank

13

Confirmation/Statement issued to housing loan customers for EPF withdrawal

RM10-00

UOB

4. Ad ...

什么意思?申请EPF withdrawal应该不用什么confirmation statement,只要拿letter offer就可以了。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-4-2007 01:20 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 1-5-2007 04:46 PM

|

显示全部楼层

原帖由 都市人 于 26-4-2007 10:32 PM 发表

是的,反正我不能在五年内还清,被绑五年也无妨.省下来的钱,又再多买一间公寓.

这间公寓是出租的,所以供长一点,利息可以扣税.

貸款的利息可以扣稅嗎 ? BE 表裡要填哪裡啊 ? |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

1022

1022  67

67