|

|

ETIQA ILP亏了2千!!!!六年了!!SWITCH FUND好吗?

[复制链接]

[复制链接]

|

|

|

发表于 1-9-2011 08:36 AM

|

显示全部楼层

发表于 1-9-2011 08:36 AM

|

显示全部楼层

|

Reducing cover Rider 保障赔了或少了...Cash Value就多了 |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2011 12:00 PM

|

显示全部楼层

本帖最后由 [风]少爷 于 1-9-2011 12:03 PM 编辑

回复 60# joeycqe99

很明显你对传统保单不是很了解。请你再多多了解传统保单的细节才发表。。

而且,断不断是agent乱乱加盐加醋 影响的。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2011 02:15 PM

|

显示全部楼层

回复 joeycqe99

很明显你对传统保单不是很了解。请你再多多了解传统保单的细节才发表。。:hands ...

[风]少爷 发表于 1-9-2011 12:00 PM

不过我可以肯定的是ILP绝对好过传统保单。我在卖保险时你肯定还在吃奶吧!我为顾客着想有什么不对?

你随便这样丢一句踩我算什么意思?我补充你几句就踩过来?

难道我说的是假的? 传统保单什么服务费都不用给? 8%利息难道是假的?

你说传统保单是agent 加盐加醋?一份传统保单从一开始买就不能再改何来加盐加醋?

你自己良心自问...传统保单和ILP那个佣金比较多?哪个保障比较全面?哪个伸缩性强?

(有些东西我也不需要讲的太明显,踩到尽...我也是靠这行吃饭)

传统保单我也是喜欢卖...高佣金、不用象ILP那么多Rider要常常帮顾客做Claim

小的30,40都claim过...浪费的时间车油都不止了。。。

ILP多数是每个月还...有些还要每个月去收保费

(虽然6年过了没得抽但Sales service还是要有...赚它一单就是一辈子的服务)

我也是爱传统保单的

|

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2011 02:22 PM

|

显示全部楼层

回复 joeycqe99

很明显你对传统保单不是很了解。请你再多多了解传统保单的细节才发表。。:hands ...

[风]少爷 发表于 1-9-2011 12:00 PM

两年前开帖问定期存款好吗?利息多少?

等等没有脑的题目的...配跟我谈理财吗?

你shot也要看是谁. |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2011 03:07 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2011 03:39 PM

|

显示全部楼层

回复 65# AK-

自己的专业受到质疑是多大的侮辱。。。

写点东西在这...不会介意吧!

Traditional Life Insurance VS ILP

----------------------------------------------------------------------

1.TLI - No Feedom to choose own investment strategy as it has only one fund. (fund management fee 也是要还)

- Life Fund 30% equity & 70% low risk Investment

ILP 有Equity、Bond、balanced & islamic fund to Switching.

2. TLI - only invest in Life-Fund which is veru conservative and could gives only 2-4% annual return.

ILP - a flexible investment managed but professional Fund Manager

(2009一年都超过50%)

3. TLI - Protection is affected when premium is reduced.

Policy lapsed if premium is not paid.

(有些需要把欠的钱和利息还了才可以断保)

ILP - 以前4PAA(ILP名称)还有Premium Holiday without affecting Protection.

4. TLI - Take policy load 8% interest being charged when cash is needed urgently.

ILP - Withdrawal can be made any time without interest being charged.

5. Purchase a new policy to increase investment or buy another policy to meet changing needs.

policy may lapse when not able to continue paying premium when financial difficulty arises.

ILP - reduce\ increase protection, single premium top-up, regular top up or cancelled can be made any time.

6. TLI - No switching benefit and therefore return remain the same. |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2011 04:45 PM

|

显示全部楼层

不过我可以肯定的是ILP绝对好过传统保单。

确实,如果有赔偿的话(越早赔就越好),ILP 肯定好过传统保单(因为同一个premium, ILP 的保障更高**即使是term也是。)。如果是没有赔偿的话,保客肯定是会因为top up 而感觉到压力。当然,公司会寄所谓的upgrade benefit letter 优惠保客,其实是因为要解决top up 的issue. 然后,老的时候,Insurance charges > premium 的情况会很严重。如果50-60岁后,fund value 太低要top up, 到时,保费可是很惊人的。

试问下,如果claim experience 差,导致保费全部起5%, 对保客的影响大吗?在ILP,除了basic life 的insurance charges guaranteed 之外,其它rider 是non guaranteed 的。

我在卖保险时你肯定还在吃奶吧!我为顾客着想有什么不对?

可能我还在吃奶吧(到现在也是)。。但是我觉得你给的资料不是很准确。

BTW,你算APL的方法是不对的。因为dividend 是不算APL 的。 Cash Value 才算。

如果premium due, 先扣 dividend, 然后,dividend 不够,才扣 cash value. 扣 cash value= APL.

在claim/surrender 的时候,terminal dividend 会扣回 outstanding APL.

而且,从premium, dividend 有会被算出来。。真的不是好像你所说的。

而且,先在很多APL 都是在2009-6%, 2010,5.55%, 2011-6.3% 。公司set 的。

你随便这样丢一句踩我算什么意思?我补充你几句就踩过来?

如果你觉得我在踩你,我现在向你道歉。

难道我说的是假的? 传统保单什么服务费都不用给? 8%利息难道是假的?

有公司现在还是8%?

你说传统保单是agent 加盐加醋?一份传统保单从一开始买就不能再改何来加盐加醋?

你自己良心自问...传统保单和ILP那个佣金比较多?哪个保障比较全面?哪个伸缩性强?

你是指第一年还是全部?算完全部+bonus, 也是差不多一样(全部Agent+UM+GSM)。

如果你是因为传统保单和ILP 的佣金来说ILP比传统保单好,这是不对的。因为佣金+bonus 后,是差不多一样的。

(有些东西我也不需要讲的太明显,踩到尽...我也是靠这行吃饭)

传统保单我也是喜欢卖...高佣金、不用象ILP那么多Rider要常常帮顾客做Claim

我真的不明白你什么意思。可以用example 吗?

比如说传统保单,我也是可以有hospital income, PA , medical card as "rider" 的。一样要常常帮保客做claim 的啊。

我在这里看不出分别。

小的30,40都claim过...浪费的时间车油都不止了。。。

ILP多数是每个月还...有些还要每个月去收保费

(虽然6年过了没得抽但Sales service还是要有...赚它一单就是一辈子的服务)

传统保单也是一样的。。

我也是爱传统保单的

joeycqe99 发表于 1-9-2011 02:15 PM

我只是觉得你给的资料不完整。对传统保单有很多不公平的评语。

我相信ILP 和传统保单(par and non par)都有它们自己的优/缺点。。

但是如果你是说因为ILP 的commission 低,所以比传统保单好,我真的不能接受。

两年前开帖问定期存款好吗?利息多少?

等等没有脑的题目的...配跟我谈理财吗?

你shot也要看是谁.

我承认我不配跟你谈理财。但是我对ILP 和传统保单的认识,应该和你的不分上下。

看来这件事令今天你心情不好。真的不好意思。我承认我简短的回复会引起你的误会。如果你觉得必要的话 ,我可以edit 我的Post. 以便你不觉的冒犯。谢谢 |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2011 06:20 PM

|

显示全部楼层

传统保单的佣金肯定是多过ILP这是肯定的。你去看清楚Premium Allocate。

多数传统保单前3年户口是RM0,就算是保障低的储蓄保单也是少的可怜。

你说佣金差不多那可是天下的笑话。我卖了这么多年怎么不知道?

我为你的无知感到可悲,还有谁遇到你这样的Agent也是悲!

传统保单附加的Rider是没有cash Value 的难道你不懂吗?

一份储蓄保单再附加rider再加个医药卡。。。回筹更是少得可怜。不过你的佣金就多了许多。

分别就是在你的口袋

佣金的分别是指给你看,别为了赚钱埋没了你的良心。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2011 07:11 PM

|

显示全部楼层

传统保单的佣金肯定是多过ILP这是肯定的。你去看清楚Premium Allocate。

多数传统保单前3年户口是RM0, ...

joeycqe99 发表于 1-9-2011 06:20 PM

你好,我是GE的新agent。

就 [风]少爷所讲的commission和 ILP在6年里面是相差不大的 (总差别不超过10%),只是前几年看起来有些差别而已 (传统保单从多到少的比率很大,但ILP的就很接近)

可能不同保险公司的commission制度不一样吧。。。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 1-9-2011 07:55 PM

|

显示全部楼层

本帖最后由 plouffle0789 于 1-9-2011 08:11 PM 编辑

回复 63# joeycqe99

你好,我想问一下你我这个etiqa公司是不是不会投资啊?

怎么我亏了两千?我就是楼主!!

还有66岁的人买人寿保险还是医药卡好呢?

是医药卡吧? |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2011 08:38 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2011 08:43 PM

|

显示全部楼层

传统保单的佣金肯定是多过ILP这是肯定的。你去看清楚Premium Allocate。

单看premium allocation 就可以??

我放弃了。你说对就对。

BTW, 如果你我都明白的东西,insurance company 不用花钱请actuary 了。。

多数传统保单前3年户口是RM0,就算是保障低的储蓄保单也是少的可怜。

传统保单的features 和ILP 不同。

其中就是传统保单的保费是guaranteed 的

ILP不是guaranteed 的。

传统保单的保费是guaranteed 是因为公司承担所有的风险包括因为claim experience 引起的increase of insurance cost。。。。

ILP 不guaranteed,是因为保客需要承担部分的风险(investment risk, claim experience risk etc)。公司可以调高insurance cost, fund management fees 和policy fees.

传统保单=储蓄保单?

你说佣金差不多那可是天下的笑话。我卖了这么多年怎么不知道?

emm, 你看完agency commission scheme 的所有构造了吗?ILP, agent,UM 和AM 总共拿多少?算完 6年的please~~

现在market 为什么这么推 ILP ?

是不是因为,很多bonus /benefit/foreign trip都是和ILP 的quota 有关。对吗?

P,G,A 公司, 如果agent 100%卖 传统保单,就算hit 到target, 可以获得foreign trip 吗?

为什么公司这样做?因为他们可以把他们最怕的investment risk 和escalating insurance cost 给保客承担回。

我为你的无知感到可悲,还有谁遇到你这样的Agent也是悲!

可怜的我。。我会更努力了!

传统保单附加的Rider是没有cash Value 的难道你不懂吗?

难道ILP 的 CI, PA ,medical card不是rider???难道有cash value 的??

一份储蓄保单再附加rider再加个医药卡。。。回筹更是少得可怜。不过你的佣金就多了许多。

现在我真的不懂你在卖保障还是回筹了。。

分别就是在你的口袋

佣金的分别是指给你看,别为了赚钱埋没了你的良心。

我不懂你明白不明白,我不是针对traditional plan (traditional plan 不是储蓄保单。储蓄保单也不一定是traditional plan) 还是ILP 好。各有各好,及他们的用途。

我只是觉得如果你是因为agent commission 20% 而觉得ILP 好。这是不正确的。你(agent)拿少,不代表整个sales force (UM和AM) 拿少。

joeycqe99 发表于 1-9-2011 06:20 PM

传统保单有 Participating policy and non participating policy.

ILP 有 regular premium (根据allocation rate) and top up (95% 进 fund).

各有各用途。。

1) APL 的算法不是很准确

2) ILP 和traditional 的 benefits差不多一样 (consider all rank commissions and all bonus, allowance etc.)

我想,我要表达的就是那么多。

为了不要变成人身攻击贴,我将不会回复一切不关以上所讨论的贴。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 1-9-2011 09:05 PM

|

显示全部楼层

回复 71# GeMan

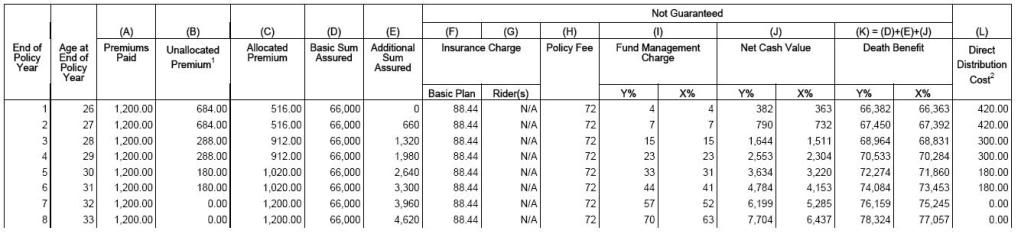

- 那么保险代理员6年的 佣金+奖励等等 是RM2304

- 6年保单费用 RM72 x 6 = RM432

- 6年保障费用 RM88。44 x 6 = RM530。64

- 6年基金管理费用 RM126

6年费用共:RM3392。64

RM7200-RM3392。64 = RM3807。36 剩下来做投资。

你的意思是这个ILP是保障的,所以回筹比较少? |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2011 09:42 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 1-9-2011 10:03 PM

|

显示全部楼层

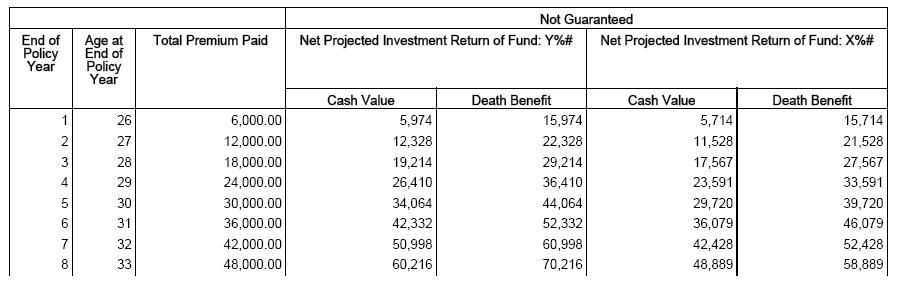

回复 74# GeMan

凡是 保障类型的费用比较多,投资类型的费用比较少。

以下是ILP投资类型的quotation,年保费最少RM6000,费用比较少:

你说错了吧?你值得费用是保费还是?

哇,投资性ILP一年的保费是RM6000啊?

那ILP储蓄大概是RM3000? |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2011 10:46 PM

|

显示全部楼层

回复 GeMan

你说错了吧?你值得费用是保费还是?

哇,投资性ILP一年的保费是RM6000啊?

那ILP储蓄 ...

plouffle0789 发表于 1-9-2011 10:03 PM

--哇,投资性ILP一年的保费是RM6000啊?

##

GE 的投资类型ILP,一年保费的确是最少RM6000。

--你说错了吧?你值得费用是保费还是?

##

这是 投资类型 ILP 配套,以投资作为基础:

- 那么保险代理员6年的 佣金+奖励等等 是RM1560

- 6年保单费用 RM72 x 6 = RM432

- 6年保障费用 RM13。44 x 6 = RM80。64

- 6年基金管理费用 RM1276

6年费用共:RM3348。64

RM36000-RM3348。64 = RM32651。36 剩下来做投资。

--那ILP储蓄大概是RM3000?

##

不是的。最少RM1200。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2011 10:51 PM

|

显示全部楼层

回复 GeMan

你说错了吧?你值得费用是保费还是?

...

plouffle0789 发表于 1-9-2011 10:03 PM

我指的费用是:

- insurance charges(保障费用RM88。44 x 6)

- policy fee(保单费用 RM72 x 6)

- unallocated premium(佣金+奖励等等) |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2011 10:58 PM

|

显示全部楼层

回复 70# plouffle0789

66岁不是你选保险公司而是保险公司要不要选你了!

适合的就是老人保单Prusenior Med吧!

-------------------------------------------------

Term 保单有些20-30年,一个年轻人买到50-60岁满期。(幸运的话无痛无病到老)在他人老多病最需要保障的时候不再有保障。

如果不幸伤残、严疾...往往陪了一笔钱后就跟你Say Goodbye...(赔给你的钱不知够不够Cover医药费)那么往后的生活肯定受影响。

Prudential的ILP给你的保障是到100岁。免交保费利益、年度生活费、持续性的储蓄增值只要受保人还活着(Max100岁)公司每年加储蓄进你户口...

Etiqa保单抽佣方式你买的时候没有问清楚吗?你的帖说Etiqa是ILP?但比较像是传统保单的方式然后挂个名搞ILP |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-9-2011 11:33 PM

|

显示全部楼层

回复 72# [风]少爷

我看是我错了我不能以自己公司的标准套用在你的公司。

你Reply的我没有一点可以认同。

你公司的ILP抽那么多是你们了不起。不过是顾客的损失。。。

传统保单的保费是Guaranteed?市场上要求保客延长Payment和Increase Premium的case就有一大把?你没遇过吗?

两年前比较过M公司的term 保单...保费是P公司的double...我自己都吓到...同样的东西竟然有如此大的不同。

顺便告诉你,我公司的ILP医药卡是有No claim bonus, 传统的就没有。

你做你的吧! 两年过去了我看你还是傻傻的把钱放FD,因为你连ILP该怎么投资都不懂! |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-9-2011 12:18 AM

|

显示全部楼层

我看是我错了我不能以自己公司的标准套用在你的公司。

难道全部公司不是跟OCC guideline?

你Reply的我没有一点可以认同。

你公司的ILP抽那么多是你们了不起。不过是顾客的损失。。。

请查证再说吧 。。

传统保单的保费是Guaranteed?市场上要求保客延长Payment和Increase Premium的case就有一大把?你没遇过吗?

对。。保费是guaranteed 的(par and non par is the same)。but medical card premium is non guaranteed

没有遇过。。因为很少接触那类whole life Limited premium paying 保单。而且我们有的都是endownment.

最近的保单(储蓄保单)都是endownment 或whole life limited premium paying. 是guaranteed 的。

通常听到的是ILP 需要top up. 什么PA +100k, 然后+ RM 50 每一个月。

BTW, 请问+50 每一个月,additional premium 是算NB ?从新算allocation, RM 50-> RM20进fund 还是RM 47.5??

两年前比较过M公司的term 保单...保费是P公司的double...我自己都吓到...同样的东西竟然有如此大的不同。

不懂你是如何比较。10/15/20/25/30/40 年的term? 有其他benefit? 比如end of term guaranteed 100% premium back?

我也听其他agent 跟我说M公司(不懂你的M 和我的M 一样没有)的basic life 很便宜(ILP)。但是如果CI as rider, 就非常的贵。

basic life insurance cost好像是RM 1 per 100k, 其他公司大概是RM 1.35 per 100k. Assume age 30 male non smoker.

顺便告诉你,我公司的ILP医药卡是有No claim bonus, 传统的就没有。

也顺便告诉你我公司的ILP医药卡也是有No claim bonus,传统的也没有

你做你的吧! 两年过去了我看你还是傻傻的把钱放FD,因为你连ILP该怎么投资都不懂!

FD是储蓄。如果是投资,我觉得有更好的管道。我的ILP 是用来互补我的传统保单的缺点的。同样的,我的传统保单是用来互补ILP 缺点的。不要讲我傻傻啦。。理财是有guideline, 但是,是没有“绝对”的对于错的。。

我可以学你投资,但是我不一定成功啊。

joeycqe99 发表于 1-9-2011 11:33 PM

补充补充 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

难得看到 joey 妹妹 发飙。。。 呵呵~

难得看到 joey 妹妹 发飙。。。 呵呵~

1339

1339  44

44