|

|

《我的买定投余策略》11/1转贴:【保险迷思】储蓄险真的能储蓄?(912#)

[复制链接]

[复制链接]

|

|

|

发表于 2-11-2010 07:59 AM

|

显示全部楼层

发表于 2-11-2010 07:59 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 2-11-2010 08:09 AM

|

显示全部楼层

AK- 发表于 2-11-2010 03:00 AM

很好的 blog, 值得一提的是:

"An ILP should be used mainly for your medical card coverage." |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-11-2010 12:57 PM

|

显示全部楼层

很好的 blog, 值得一提的是:

"An ILP should be used mainly for your medical card coverage."

GeMan 发表于 2-11-2010 08:09 AM

Geman,它的意思是以医药卡为主么?

那是否包括36种严重疾病么? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-11-2010 01:53 PM

|

显示全部楼层

之前的回复,再来一次:

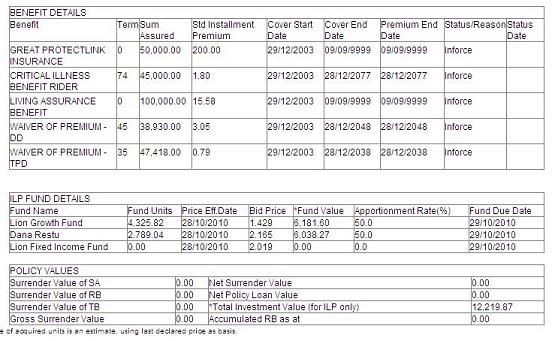

以下是一个actual case,2003年买的ILP:

2003年的quotation:

...

GeMan 发表于 2-11-2010 07:59 AM

Geman,请问以你的经验,

倘若一个30岁男性,

1)过去到现在,是否insurance charge 有发生比quotation预估还高的情况?

2)ILP 是否能tahan 40年呢? kteng每次呱呱叫说会发生insufficent fund.

可我看了ILP quotation,会发生每年所付的保费不足以支付保险费用通常会在第20年出现。

4)假设在第20年出现以上的情况,若是基金现金价值没有quotation内(X%)的预估高,那么是不是还能支持5~10年呢?

5)若以你的经验,ILP配上疾病与医药卡,你是否觉得适合呢?

谢谢! |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-11-2010 04:09 PM

|

显示全部楼层

之前的回复,再来一次:

以下是一个actual case,2003年买的ILP:

2003年的quotation:

...

GeMan 发表于 2-11-2010 07:59 AM

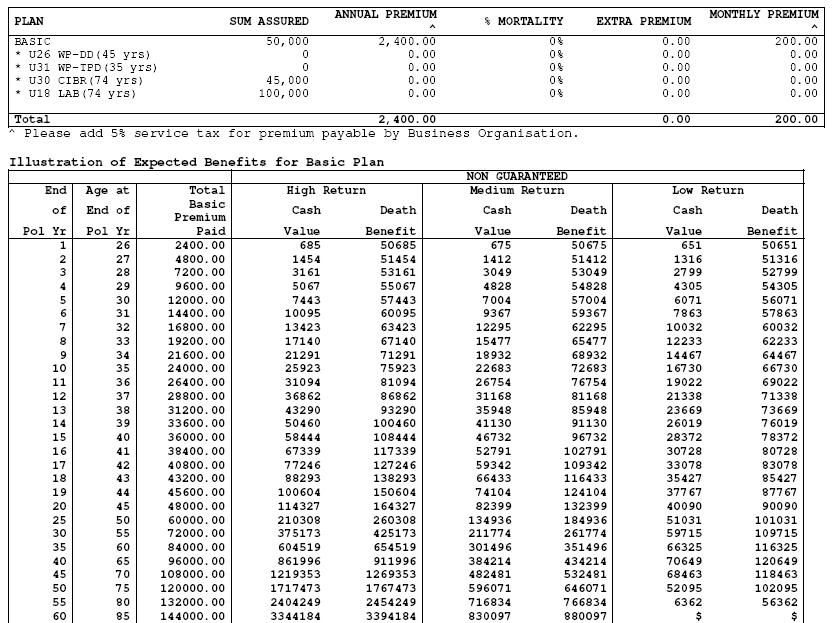

GeMan,请问这份ILP保单是保什么?

sum assured

U26 WP-DD (45 yrs) 50,000

U31 WP-TPD (35 yrs) 0

U30 CIBR (74 yrs) 45,000

U18 LAB (74 yrs) 100,000

以上这些是代表什么意思?

谢谢! |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-11-2010 05:28 PM

|

显示全部楼层

本帖最后由 eve_yen03 于 2-11-2010 05:30 PM 编辑

大大,救命呀... 我本来是要ONLINE买P .BOND但是现在在PUBLIC MUTUAL T.HISTORY PENDING我要如果完成或取消它呢???谢谢..., 我本来是要ONLINE买P .BOND但是现在在PUBLIC MUTUAL T.HISTORY PENDING我要如果完成或取消它呢???谢谢..., |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-11-2010 06:30 PM

|

显示全部楼层

Geman,它的意思是以医药卡为主么?

那是否包括36种严重疾病么?

AK- 发表于 2-11-2010 12:57 PM

在还没结实,我要做 disclaimer,我不是说 ILP 只适合 加医药卡 做成 医药配套。 我是要提出:很多时候 ILP + 医药卡 会比 单独医药卡 在多方面占优势。最明显的优势就是 ILP + 医药卡 有 waiver of premium, 而 单独医药卡 没有。另外的优势是 ILP + 医药卡 过期 没还保费 还是有效,有时甚至过期两三个月都不会有问题,而 单独医药卡过期后就没保障直到还保费为止。

--那是否包括36种严重疾病么?

##

看agent如何做配套,因为 ILP 是 千变万化 的。没有fix的配套。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-11-2010 07:13 PM

|

显示全部楼层

GeMan,请问这份ILP保单是保什么?

sum assured

U26 WP-DD (45 yrs) 50,000

U31 WP-TPD (35 yrs) 0

U30 CIBR (74 yrs) 45,000

U18 LAB (74 yrs) 100,000

AK- 发表于 2-11-2010 04:09 PM

Basic 50,000 - 保死亡 或 终身残废

U26 WP-DD (45 yrs) - 36疾病免付未来保费

U31 WP-TPD (35 yrs) - 终身残废免付未来保费

U30 CIBR (74 yrs) - 36疾病 赔 45,000 (赔过后,Basic 剩下 5k)

U18 LAB (74 yrs) - 保死亡 或 终身残废 或 36疾病 另外赔 100,000 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 3-11-2010 12:20 AM

|

显示全部楼层

大大,救命呀...我本来是要ONLINE买P .BOND但是现在在PUBLIC MUTUAL T.HISTORY PENDING我要如果完成或取消 ...

eve_yen03 发表于 2-11-2010 05:28 PM

抱歉,看不懂你的问题。

你看通过你的agent协助你。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 3-11-2010 12:22 AM

|

显示全部楼层

Basic 50,000 - 保死亡 或 终身残废

U26 WP-DD (45 yrs) - 36疾病免付未来保费

U31 WP-TPD (35 ...

GeMan 发表于 2-11-2010 07:13 PM

谢谢回答~ 呵呵~ |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 5-11-2010 02:13 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 6-11-2010 12:11 AM

|

显示全部楼层

如果选择投资基金,现在有100k闲钱,应该怎么投资?

前几天听到1位保险代理员及1位基金代理员的对话内容(如题)。

如果选择投资基金,现在有100k,应该怎么投资呢?

到底是每月定时加码1000呢?还是单笔投资?还是有其他策略?

呵呵~  |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 6-11-2010 05:53 AM

|

显示全部楼层

本帖最后由 AK- 于 8-11-2010 01:53 AM 编辑

为什么明明说10年就供完,还来信说要再保费?(真实故事)答案:人寿保险是要供到老的

http://cforum2006.cari.com.my/viewthread.php?tid=724761&page=1#pid21853201

2006年旧帖~

不正不正 发表于 10-12-2006 02:29 PM

为什么明明说10年就供完,还来信说要再保费?(真实故事)答案:人寿保险是要供到老的有个UNCLE来电找我帮忙,问我为什么他的ENDOWNMENT(储蓄保险)明明供完了,保险公司还寄信来要收保费.

我说如果真的是ENDOWNMENT保单,到期后,都不能再要求保费,会不会是有什么误解呢?他要求我帮他看保单和信件.

于是我们安排了时间.

看了他保单,明明就是WHOLE LIFE(人寿)保单而不是储蓄保险,人寿保险是长期保,供到自己七八十岁,甚至百岁的(视保单而订).

他指着复印的*申请表格写的DURATION 11年说:"你看,这里明明写11年,为什么我给了11年,还要我再供."

*每一份保单的最后一页,都有附加我们当初填写的申请表格.

对,那里真的是些11年,但这11年可能是代表别的意思,而不是代表只需要供十一年.

在十年前的保险市场,也是97年经济风暴前.很多代理员不知是知还是不知道,就拿

保险公司推出人寿保单买,并这是储蓄保,只要供X年就可以不用供,还有钱可以拿回.

至于说,为什么代理员会这样做,我真的答不到...十年前的我也只不过十多岁.

但,我知道其中之一的原因是,十年前钱放在银行有10%利息,97后呢?当年那些保单所说的DURATION =11/12还是13也好,都是预测的所要供的年份...

例子,预测给10年保险费,十年后可以选择把钱拿完出来(SURRENDER),或用保单的红利帮你给接下来的保险费.

十年前,市场非常好,大家都预测10%红利...

谁知,经济风暴来了,911也来了...

所以,接下来,所预测的10%变成了8%>7%>6%,甚至更低.

十年后的今天,保单所累积的红利,最多也只能应付接下来的一或两三年的保险费而已.

UNCLE一直接受不了,他说保险是陷阱...他说他被骗.当我和他交谈时,我问买他那份保险的代理员在那里,何不找他对症呢?他说他的代理员没有做了,而且那代理也对他们爱理不理.最重要的,那代理员是他们的亲戚.

我提议带他们去保险公司问个清楚,虽然我清楚知道答案,但由保险公司做解释会更好.

我看得出他们很伤心,也有点接受不了.很正常的,当我以为某样东西只要给10年后,就可以完全属于我的,却在我以为到期后,才发现原来我所知的是错的...我也许会比他更激动.

最后,我劝他别断了这保单,毕竟这保单是他唯一一份人寿保单.

这对夫妇很心痛的离开.临走前,说要好好想.我真的很担心他们会断保...但,我还能做什么呢?

我写这稿,是希望能让更多人了解这状况.因为我相信市场上还有很多遇到同样问题的保客.希望能让大家借镜.

_____________

注:保单红利 - 当我们投保一家公司后,就如公司股东持有人.(除了投资联结保险,传统保险大部份都有现金红利.)

公司收了保险费,扣除平日公司营运费,其余会做出投资.当然还有一部分会变成RESERVE FUND(保留基金)

投资所赚回来的钱就会变成红利分发给保客.

geoong 发表于 10-12-2006 03:54 PM

十多年前,市面上的确出现上述所说的保单.所谓的供10年就可以停止缴交保费,指的是"关键年份"(critical year),当时许多保险公司都用这种手法来增加生意.所谓"关键年份"是说保险公司依据较乐观的业绩预测,假设其保单在经过某些年后,其保单红利的累积足以让保客不必继续交保费,只需利用保单自动贷款(Automatic Premium Loan/Automatic Policy Loan 或简称APL)就可以让保单继续生效.代理们在受训时,公司的训练员/讲师告诉他们依公司强大的财务状况,有关计划肯定可以实现.于是代理们不但卖,自己也买类似保单.这可以说是公司的精算师的错,不过,很多时候,有关精算师会备有一份较保守(more conservative projection)的业绩预测,并且为了保护自己,在有关招徕建议书(sales illustration)下方注明"有关说明只是预测而已,并不能显现公司真正的状况,一切还得依据公司之后的实际业绩来决定."

但代理在卖保单时却又为了成交而没有将这一行要点说明,这就是代理的错了.

事实是,在经济风暴后,保险公司的投资,由于受到国家银行(BANK NEGARA MALAYSIA)的限制,许多都无法取得好的回酬,结果之前所预测的"关键年份"就无法达到了.

另一方面,保客在当年投保时,其实很多人在不知情下已签了意愿书,内容大概如下:"I understand that the critical year mentioned above is not guaranteed and......"也就是说保客本身已同意有关"关键年份"是不肯定的,因此在争论是往往就吃亏了,这又是保客本身的错了.

目前国家银行已经不允许保险公司如此做了,但一些无良的代理却借电脑科技,自己做了一份有"关键年份"的说明书来欺骗保客.要知道有关保险说明书是真是假,准保客可以检查有关说明书是否印上代理的姓名,电话等资料.若还不肯定,可以把有关说明书拿到公司去询问,甚至把它寄到国家银行负责保险的部门去审核. |

|

|

|

|

|

|

|

|

|

|

|

发表于 6-11-2010 08:50 AM

|

显示全部楼层

好贴,学了很多。。 LZ加油! |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 6-11-2010 12:18 PM

|

显示全部楼层

好贴,学了很多。。 LZ加油!

spiderorc 发表于 6-11-2010 08:50 AM

谢谢支持~ |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 6-11-2010 04:33 PM

|

显示全部楼层

原来一项单位信托计划牵涉这么多~

证券委员会,信托基金管理公司,信托人公司,单位信托持有人 ~

想不到Malaysia 还会做这方面的监管~

只是不知道过去有没有负面的消息~ |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 7-11-2010 01:57 PM

|

显示全部楼层

因近几个月来,常接触基金及储蓄保单等资讯的关系~

最近驾车想到一件事~

卖基金好像比买储蓄保单来得容易 ~ 呵呵~

尤其是在阅读那些FIMM的资料后,脑中冒出东西~呵呵~

储蓄保单似乎有很多致命伤~ 呵呵~ |

|

|

|

|

|

|

|

|

|

|

|

发表于 7-11-2010 04:01 PM

|

显示全部楼层

如果LZ现在有100K,那请问你会用什么策略来投资这笔钱呢?

请多多指教! |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 7-11-2010 04:48 PM

|

显示全部楼层

如果LZ现在有100K,那请问你会用什么策略来投资这笔钱呢?

请多多指教!

chintiang 发表于 7-11-2010 04:01 PM

我还在研究中,当然所以选择的策略,也比较趋向于个人的观点。

还在思考可能不同的局势状况,而对于策略要如何调整。

以下只是个人想法而已,

如果我有100k,前题是即使被套牢,也不会影响生活的话,我想我会像joey妹妹般采用分级投资法。

(至于像我一样担心被套牢资金的策略又有点不同。)

股市已达1500点多,又担心它跌,又不知道它是否能再创出个高峰。

以我的年龄及所能承受的风险,一开始,我想我会30%股票型基金,70%债券型基金。

当然或许也会以50%-50%来投资。

至于接下来何时进行switching,过于累述暂且不谈。

如果是你有100k,现在的市场局势,你又会以什么策略呢? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 7-11-2010 06:00 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

1759

1759  120

120