|

|

发表于 22-3-2017 04:57 AM

|

显示全部楼层

发表于 22-3-2017 04:57 AM

|

显示全部楼层

美特工业

耐克订单推动收益

2017年3月22日

分析:INTER-PACIFIC研究

目标价:5.74令吉

最新进展:

美特工业(MAGNI,7087,主板消费产品股)截至1月杪财年第三季,净赚2955万令吉,或每股18.16仙,年涨13.38%;营业额扬7.51%,报2亿8912万令吉。

累计3季,净利涨28.98%至8160万令吉;营业额则升27.3%,写8亿4031万令吉。

服装和包装业务销售额,各增4.7%和30.9%;两者业务占总营业额及税前盈利88.7%和97.8%。

行家建议:

我们看好美特工业,因为来自大客户耐克(Nike)的收益增长亮眼,加上下半年完成产能扩充,推动收益表现提高。

2018年展开产品的研发和多元化计划;手上有雄厚资金达7860万令吉。

与此同时,我们也关注这家公司的发展前景,因为耐克近期公布涨跌互见的收益表现。

另外,全球消费情绪仍疲软,以及不利好的外汇走势,影响美特工业表现。

我们维持“买入”投资评级,设定目标价为5.74令吉。

【e南洋】

|

|

|

|

|

|

|

|

|

|

|

|

发表于 22-3-2017 10:15 PM

|

显示全部楼层

发表于 22-3-2017 10:15 PM

|

显示全部楼层

分析:INTER-PACIFIC研究 : 目标价:5.74令吉, 今天果难冲上了。。。rm5.35

|

|

|

|

|

|

|

|

|

|

|

|

发表于 23-3-2017 12:03 AM

|

显示全部楼层

不錯, 恭喜..

|

|

|

|

|

|

|

|

|

|

|

|

发表于 12-4-2017 09:38 PM

|

显示全部楼层

|

今天又収到股息咯。。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-4-2017 12:44 AM

|

显示全部楼层

Dear Sir/Madam,

We wish to inform you that the below net dividend due to you has been paid to your designated Bank Account as follows:

DIVIDEND MAGNI-TECH INDUSTRIES BERHAD xxx

ENTITLEMENT DATE: 31 Mar 2017

BANK ACCOUNT NO.: xxx

BENEFICIARY BANK: xxx

PAYMENT AMOUNT: xxx

PAYMENT DATE: 12 Apr 2017

REF NO.: xxx

The crediting of monies to your account will be subject to final clearance by the Clearing House & Beneficiary Bank.

Should you have not receive the payment in time, please contact our Corporate Action Services at xxx or drop us an email at edividendenquiries@bursamalaysia.com.

Yours faithfully,

Bursa Malaysia xxx

|

|

|

|

|

|

|

|

|

|

|

|

发表于 19-5-2017 12:24 PM

|

显示全部楼层

RM 5.45.............gif) |

|

|

|

|

|

|

|

|

|

|

|

发表于 19-5-2017 09:42 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 22-5-2017 09:06 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2017 12:04 AM

|

显示全部楼层

本帖最后由 icy97 于 23-5-2017 12:42 AM 编辑

为何MAGNI的股价在近期里偷步飙升了不少?

Author: Spencer88 | Publish date: Mon, 22 May 2017, 10:45 PM

https://klse.i3investor.com/blogs/spencer88/123336.jsp

美特工业(MAGNI, 7087),又称Magni-tech Industries Berhad,也是国际著名的“Nike”品牌的服装制造商,相信大多数的股友们都对“Nike”这个品牌不陌生吧。

MAGNI 成立于1997年,原先经营的主要业务是包装业务,直到2006 年11 月底,MAGNI 收购了South Island Garment Sdn Bhd 后,成功把业务扩展至服装制造。这项收购案完成后对MAGNI 的增长作出了重大的贡献,尤其是MAGNI 的股价,更从2007 年的RM0.50 左右飙升至今天的RM5.70(发放了红股后的股价)足足飙升了至少11 倍!

MAGNI 的包装业务则涵盖了各种行业,如食品,饮料,医疗保健,橡胶领域,家居产品和电子行业等等。最近MAGNI 打算把其处理包装业务的子公司(Subsidiary)脱售,以降低营运成本及提高盈利。其包装业务与服装制造业务相比的话,包装业务的利润率(Profit Margin)显得较为低。预计MAGNI 完成脱售后,账面盈利的提升应该会在2017 财年(30.04.2017)后反映出来。MAGNI 目前的生产能力利用率(Capacity Utilization Rate)是在70%左右。因此,MAGNI仍然还有很多的增长空间。特别是把MAGNI 未来将进行的扩张计划纳入考量及计算之后,MAGNI 的产量能力将大大的提升,这有助于接收更多的订单以及拥有足够的生产线来应付市场的需求量或订单(Demand/Order)。

随着MAGNI 的营业额增长,MAGNI 的毛利率(Gross Profit Margin)和净利率(Net Profit Margin)也同步地提高。这反映了MAGNI 控制生产成本的管理能力(Cost Management)极佳,从而对其盈利有极大的影响。在过去5 年内,根据我们的计算,MAGNI 的营业额一共是以12.45%的年复利率在增长着,而其盈利则以27.95%的年复率在增长着。以近年来的经济环境来看,MAGNI 可以拥有如此惊人的增长率,比起其他公司来说算是不错了。这些佳绩都应该归功于管理层多年来不断努力地持续改善公司的日常运营,并通过采用节省成本的原则,不断为员工们打造一个积极的工作环境,同时也为员工们改善工作条件,以提高生产力,同时也保持MAGNI 的服装制造业务的竞争力。此外,MAGNI 能够与客户保持良好的关系(与大客户NIKE 拥有超过10 年的生意上来往),通过不断地与客户们沟通和达成共同的意识,以帮助MAGNI 通过生产更复杂和更高附加值(Value-Added)的产品来推动公司内部价值。MAGNI 多年来的努力已明显地反映在该集团的盈利里。其服装制造和包装业务的净利润率非常稳定,税前净利率(PBIT Margin, Profit Before Interest & Tax Margin)分别为13%和5%。因此,我们预计其两项业务的总净利率(NetProfit Margin)在未来几年内都能保持在9%左右。

而较为令笔者担忧的风险是MAGNI 严重依赖于单一客户,也就是NIKE。如果集团与单一客户的交易额超过集团总营业额(Revenue)的10%,它将被归纳为集团的主要客户。MAGNI 拥有一个主要客户,也就是大家都熟悉的NIKE 集团。在2016 财年,MAGNI 与NIKE 的交易额占了MAGNI 的总营业额的78%。严重依赖于单一客户对于一个大企业来说是非常不利的事。由于营业额太大,从MAGNI 的角度来看,MAGNI 将失去议价能力(Price Negotiation Power/Bargaining Power),因为要是MAGNI 把货物的售价提高,NIKE 很有可能会转投于其他制造商的怀抱,而MAGNI 的业务将因为失去一个主要的客户而受挫。 MAGNI 拥有单一客户的集中风险也将反映在其应收账款中。管理层也有解说,虽然MAGNI 是潜在着过于依赖单一客户的风险,但是MAGNI 与NIKE 拥有良好的长期性客户来往关系,因此可以把风险大大的减低。为了企业的成功,适当的客户沟通及与客户保持良好的关系是必要的。然而,存货/库存(Inventories)和应收款项(Trade Receivables)的增加则让笔者有少许的担忧。据了解,管理层的解说是MAGNI 从NIKE 所收的订单有所增加,这令笔者放心了许多。

MAGNI的股价在近期里偷步飙升了不少,相信是利好的业绩将近而且再加上越南方面服装与纺织业出口报捷(MAGNI的厂房就是位于越南),笔者相信MAGNI接下来的业绩会不错。

|

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 1-6-2017 09:53 AM

|

显示全部楼层

|

RM 6.06......再创新高。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-6-2017 12:20 PM

|

显示全部楼层

|

再接再厉。。。RM 6.22....... |

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 7-6-2017 10:43 AM

|

显示全部楼层

RM 6.50....., 看来月尾公布的4Q.....又赚大钱咯。。。。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 20-6-2017 12:55 PM

|

显示全部楼层

|

将在这几天公布月绩。。。哈哈希望送红股+特别股息! |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-6-2017 03:33 PM

|

显示全部楼层

|

RM 6.79...... |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-6-2017 07:09 PM

|

显示全部楼层

本帖最后由 icy97 于 29-6-2017 04:49 AM 编辑

美特工业派发更高股息 末季净利翻倍

Adela Megan Willy/theedgemarkets.com

June 28, 2017 20:51 pm MYT

(吉隆坡28日讯)美特工业(Magni-Tech Industries Bhd)截至2017年4月30日止的财政年末季(2017财年末季)净利翻倍至3850万令吉,上财年同季仅净赚1884万令吉,归功于较高的服装销售及利好的外汇汇率。

美特工业今日向大马交易所发文告指出,由于业绩表现令人鼓舞,因此,该集团2017财年拟派发每股7仙的股息,其中包括每股3仙的终期股息和每股4仙的特别股息(高于2016财年派发的2仙特别股息)。

2017财年合共派息23仙,相比2016财年的18仙。

由于销售订单增加及外汇汇率唱好,服装业务营收随之上涨66.6%,美特工业末季营业额按年跳涨54.5%至2亿9965万令吉,上财年同季录得1亿9399万令吉。

因此,服装业务的税前盈利暴涨95%,该集团也将税前盈利的出色表现归功于生产力不断改善之故。

继美特工业持股99.64%的South Island Packaging(槟城)私人有限公司(SIPP)于2017财年末季结业后,该集团的包装业务营收随即下滑6.9%。然而,在计入为SIPP提供的员工福利和结业成本的49万1000令吉逆转数额后,包装业务的税前盈利即增长34.1%。

“若没有这样的逆转数额,包装业务的税前盈利将比2016财年末季增长9.2%,主要是因为总盈利赚幅和其他营运收入增加。”

总结全年的业绩表现,2017财年净赚1亿2010万令吉,相比2016财年的8211万令吉,涨幅达46.3%;营业额也从2016财年的8亿5407万令吉,年增33.5%至11亿4000万令吉。

展望未来,该集团表示,服装业务制造及销售依然是主要的营收来源,然而,在全球经济不稳定的情况下,仍对下一财年的前景抱持谨慎的态度。

美特工业预估,服装及包装业务在下一财年将持续获利。

(编译:倪嫣鴽)

SUMMARY OF KEY FINANCIAL INFORMATION

30 Apr 2017 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Apr 2017 | 30 Apr 2016 | 30 Apr 2017 | 30 Apr 2016 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 299,645 | 193,985 | 1,139,952 | 854,066 | | 2 | Profit/(loss) before tax | 45,603 | 23,965 | 154,266 | 107,273 | | 3 | Profit/(loss) for the period | 38,500 | 18,845 | 120,095 | 82,114 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 38,497 | 18,844 | 120,101 | 82,113 | | 5 | Basic earnings/(loss) per share (Subunit) | 23.66 | 11.58 | 73.80 | 50.46 | | 6 | Proposed/Declared dividend per share (Subunit) | 7.00 | 5.00 | 23.00 | 18.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 2.5100 | 1.9800

|

|

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 29-6-2017 01:40 AM

|

显示全部楼层

Date of change | 21 Jun 2017 | Name | MR TAN KOK AUN | Age | 68 | Gender | Male | Nationality | Malaysia | Designation | Director | Directorate | Executive | Type of change | Retirement | Qualifications | N/A | Working experience and occupation | N/A | Family relationship with any director and/or major shareholder of the listed issuer | N/A | Any conflict of interests that he/she has with the listed issuer | N/A | Details of any interest in the securities of the listed issuer or its subsidiaries | Direct Interest - 1,530,000 ordinary shares |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 29-6-2017 02:25 AM

|

显示全部楼层

Type | Announcement | Subject | OTHERS | Description | Magni-Tech Industries Berhad ("Magni" or "the Company") - Reason for Variation On The Rate of Dividend Declared Proposed Compared to Corresponding Period in Previous Financial Year | The Board of Directors of Magni is pleased to propose a Single Tier Final Dividend of 3 Sen per ordinary share and a Single Tier Special Dividend of 4 Sen per ordinary share for the financial year ended 30 April 2017 (2016: Single Tier Final Dividend of 3 Sen and a Single Tier Special Dividend of 2 Sen per ordinary share) subject to shareholders' approval at the forthcoming Annual General Meeting.

The rate of the proposed Special Dividend is higher by 2 Sen per ordinary share versus the Special Dividend paid for 4th quarter of the previous financial year mainly due to encouraging financial performance of the Group.

This announcement is dated 28 June 2017. |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 29-6-2017 09:35 AM

|

显示全部楼层

|

RM 7.43......再创辉煌。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-6-2017 03:12 PM

|

显示全部楼层

RM 7.52.........  十多年来涨最多的一次!! 十多年来涨最多的一次!!

|

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 29-6-2017 09:04 PM

|

显示全部楼层

本帖最后由 icy97 于 29-6-2017 09:34 PM 编辑

六月专题:高股息系列#29-MAGNI(7087) 高股息组合怎能少了“美女”

2017年6月29日星期四

http://wesharenwetrade.blogspot.my/2017/06/29-magni7087.html

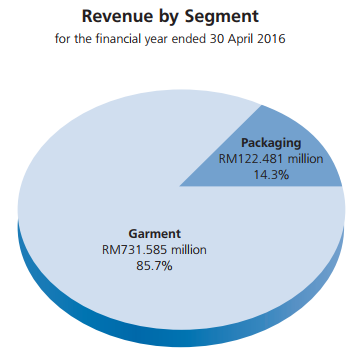

业务简介

MAGNI主要业务为服装制造,基于此业务成长迅速,对公司的贡献越来越显著,2017年占营业额近90%。剩余的10%来自包装业务。

行业分类:服装工业

管理层/大股东

Executive Chairman - Tan Sri Dato’ Seri Tan Kok Ping-20.86%(include deemed interest)

Managing Director - Tan Poay Seng -18.52%

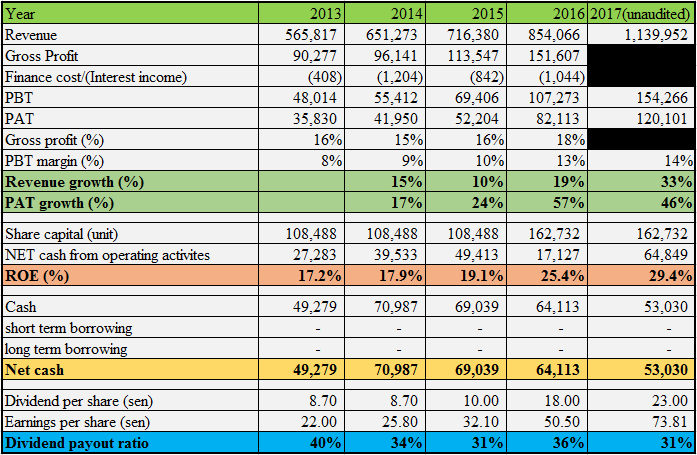

五年财政表现(RM'000)

买高股息公司一定要知道的数据

Dividend yield: 23sen/RM7.46 = 3.1%

Dividend policy: N/A

Dividend payout %:请看图

一年派息次数:4次

派息风格:过去5年派发30%-40%派息率。

公司特点

过去几年MAGNI真的很红,不少知名bloggers都曾介绍这个俗称为“美女”的公司,股价在过去几年翻了近4-5倍。或许你不知,MAGNI有着良好的派息史,是TheEdge推荐20大过去10年都有派股息,净利和正面现金流的公司之一,只是最近几年成长更为迅速而已。

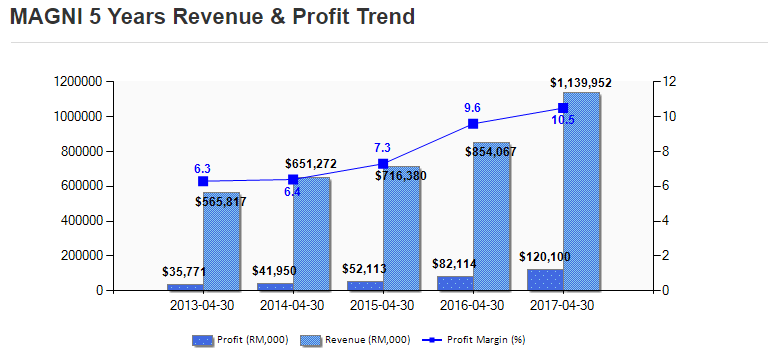

在准备稿的前一天,MAGNI出炉最新季报,单季净利成长104%,致使今天单日涨幅达8.91%。这个成长无限超出投资者的想象,因为万万没想到继2016年58%的高净利成长后,2017年还可以持续突破,净利成长达46%。

表现一图胜千语。

是什么原因让MAGNI可以卓越的成长呢?这全归功于其主要客户-Nike的贡献。MAGNI严重的依赖Nike的订单。以2016年为例,这个单一客户(应该就是指Nike)就贡献RM668million的营业额,2016年服装制造业务营业额是RM731.59million(相信Nike应该不会对包装业务有贡献吧?),所以Nike就占服装制造业务营业额的90%了!!

虽然过于依赖单一客户是MAGNI的一大风险,不过MAGNI和Nike长期关系良好,暂时风险不大。Nike过去5年的营业额平稳上升,不过MAGNI的营业额却大涨,显然Nike把更多订单转移至MAGNI手上。

Nike2012-2016年营业额

不过,正所谓水能载舟,亦能覆舟,这一点风险投资者还是需要多注意其关系变化。

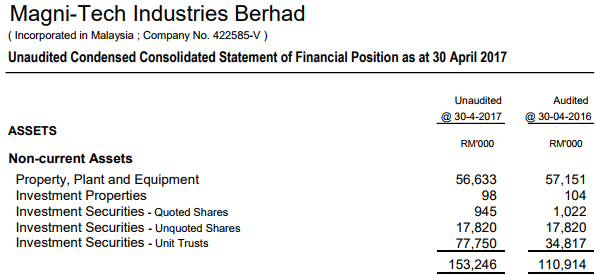

另外,MAGNI的派息率较低,约30%-40%左右。可是净现金并没有成长的很厉害,并不是因为公司积极的扩张,而是公司喜爱把钱投资在investmentsecurities。算是另类的使用钱方式。不过,这或许比那些公司钱多而把钱存放在银行收利息来得好吧。无论如何,这对MAGNI没有太大的影响,因为MAGNI的关键点只有一个,那就是Nike。

适合收股息的指数(满分为5):4.5分

非常强劲的公司,表现值得5分高分。可是如果是以收股息为主的话,由于股价的高企,dividendyield目前接近3%,是缺乏了一定的吸引力。不过,如果你坚信MAGNI未来可以持续成长的话,股息必定会伴随成长的,MAGNI还是属于不赖的成长收息股。 |

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

.gif)

3553

3553  329

329