|

查看: 3823|回复: 44

|

美丽华,高风险的安全股

[复制链接]

|

|

|

|

美丽华,高风险的安全股,大家有什么意见?为什么利用两个冲突的词组, 安全和风险?等今晚在慢慢发表意见? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 11-9-2009 12:08 PM

|

显示全部楼层

|

讲它是高风险, 当然有它的原因, 至于说它是安全股,自然也有它的理由??这个标题的设定的大前提是以美丽华(MELEWAR)股价RM0.62的基准面来作出衡量. 记得,当谈此股的安全性和风险时,是以公司RM0.62的现今价格来讨论. OK, 要开工了,今晚见. |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-9-2009 01:09 PM

|

显示全部楼层

发表于 11-9-2009 01:09 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 12-9-2009 09:54 AM

|

显示全部楼层

|

先从公司的资产素质谈起。首先,公司的其中一个令人注目的资产澳洲的GINDALBIE股权.公司原本持有7千4百万股, 但是由于3千2百万股陷入法律纠纷而被脱售,所以现在只是持有大约4前2百万股.至于面对问题的3千2百万股已经庭外和解。公司不需要再偿还欠下的澳元贷款,而且还获得0.37澳元的赔偿.但是以GINDALBIE 现在的1.00澳元股价计算,公司还是吃了大亏. 大约4千5百万零吉就这样不见了.从这点可以看出公司的风险------即管理层能力的风险. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 12-9-2009 08:19 PM

|

显示全部楼层

|

那么,剩下的4前2百万股GINDALBIE价值的风险何在???我们应该把它列为高素质还是低素质的资产??同样地, 公司的另外一个重要资产是SIAM POWER GENERATION PUBLIC COMPANY LIMITED (“SIPCO”),这间公司的资产素质应该怎样看待?MYCRON又如何??投资者如何看待这些资产素质将决定投资者对美丽华的看法. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 12-9-2009 08:47 PM

|

显示全部楼层

|

我们先把注意力集中在公司所持有的4千2百万股GINDALBIE的价值素质.GINDALBIE的股价在去年曾经低至0.40澳元左右,也曾经一度在2007年时达到1.70澳元.现在的公司的局面可说已经稳定,公司终于在前几天正式通过环境评估报告,可以开始动工了.股价也从0.80左右的价格攀升至1.00澳元.在1.00澳元的价格,本人把美丽华持有的GINDALBIE资产列为高素质且低风险的资产.如果根据澳洲论坛的资讯,一些澳洲分析员甚至把它评估值为3.50澳元(但是这是钢铁价格创下高峰的时刻所作出的评估).如果假设1.00澳元是GINDALBIE非常安全的底线, 那么对美丽华来说,它的意义是什么?要进一步了解公司的铁矿储产量,可以参阅..。www.gindalbie.com.au......待续。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 12-9-2009 09:25 PM

|

显示全部楼层

|

公司刚宣布的业绩显示公司的每股资产是RM2.00,当时公司是以0.77澳元计算GINDALBIE的价值.如果以GINDALBIE现在的价格及一澳元兑换RM2.90计算,那么美丽华的每股资产将增加RM0.14.以现在的价格以及兑换计算,GINDALBIE的价值相等于每股美丽华RM0.54,如果GINDALBIE的价格攀升至1.15澳元,那么它的价值将相等于每股RM0.62,恰好就是美丽华现今的股价.问题是澳洲市场如何看待GINDALBIE的价格?如果在非常时期,这批股能否轻易脱手?这得进一步了解公司的背景,包括公司的大股东以及国际大国对资源的战略.......待续. |

|

|

|

|

|

|

|

|

|

|

|

发表于 12-9-2009 10:18 PM

|

显示全部楼层

原帖由 huhuha 于 11-9-2009 11:55 AM 发表

美丽华,高风险的安全股,大家有什么意见?为什么利用两个冲突的词组, 安全和风险?等今晚在慢慢发表意见?

美丽华

连环船。。。。

草船借箭。。。。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 12-9-2009 10:38 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 12-9-2009 11:15 PM

|

显示全部楼层

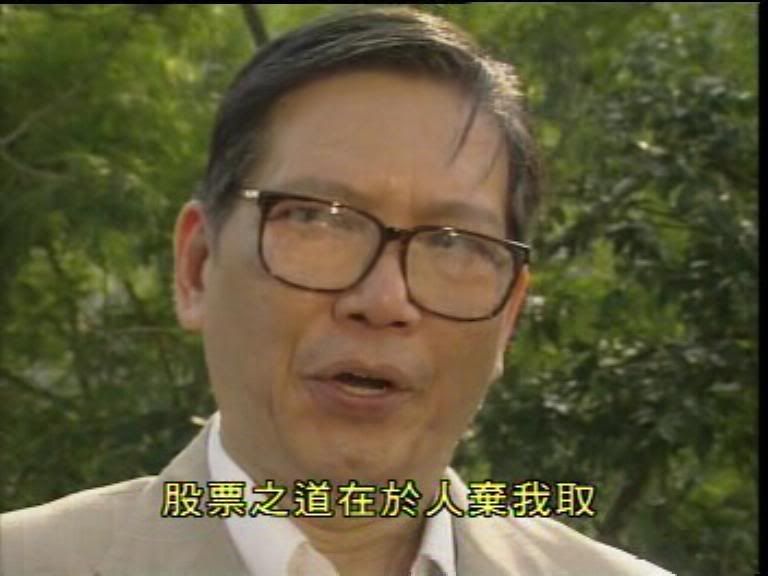

陳萬賢:「總之呢!你記住股票之道在於人棄我取,當所有人買跌既時候,你一定要買升,咁先可以同其他人背道而馳,先可以大發架,你幾時見過成村人炒股會發架,黎黎去去咪得果幾個人,咁即係話大多數人既意見未必係o岩既!」

而家個個都睇港股第一季穿一萬,連大行花旗都話可能會見9300點,會唔會咁順理成章呀,如果人人都咁諗,又會唔會發生呢?第二或第三季先穿一萬唔得架! |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 13-9-2009 12:48 PM

|

显示全部楼层

今年7月1日,公司完成了发售190,658,824 附加股给中国Anshan Iron & Steel Group Corporation (“AnSteel”)总值1亿6千2百万澳元的计划, 每股发售价是0.85澳元.公司认购这批附加股是在去年11月3日(当时是钢铁业陷入低潮而且市场不稳定的时刻),公司是以100%的谥价认购这批股权(为什么这家中国公司愿意以高达100%的谥价认购这批股权????)

随着这项新发展,Ansteel所持有的Gindalbie股权从原本的12.6%增加至36.28%,至于美丽华的股权则从原本的14%下降至4%左右(在扣除了3千2百万已经被强制性脱售的股份之后).Ansteel收购GINDALBIE的股份在澳洲曾经掀起反对浪潮,情形就如国家稻米公司被香港公司收购在本地受到反对的情况类似.

如果中国Ansteel愿意在一切事项发展还没有尘埃落定的时刻就以0.85澳元收购,那么现在一切已经就绪,如果有公司愿意大批脱手GINDALBIE的股份,相信ANSTEEL愿意继续收购,增加公司在GINDALBIE的股权,毕竟这是符合中国国家的全球资源策略.我的意思是说,如果美丽华急着以合理价格在现今脱手GINDALBIE应该不会是难事.

公司的风险就是GINDALBIE的铁矿储藏量是否如所估计的般丰富。这就要看你是否相信中国和澳洲的科学家和现代技术的研究了. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 13-9-2009 04:08 PM

|

显示全部楼层

基本上,像GINDALBIE这样地矿业股,其最大的风险是在开采前的探测工作准确性和有关当局的批准,现在公司可说已经渡过了这重要的难关,而首批开采预料在第四季出土.

也许几十年前会发现探测错误事件,但是随着科技发达,又经过了几年的探测结果到融资过程,可以说已经被许多专家反复的鉴定,因此,我们可相信公司对铁矿储藏量的预测.

那么,为什么GINDALBIE愿意以0.85澳元发售附加股呢?都是金融危机惹的.原本的决议是ANSTEEL将给予GINDALBIE融资,但是随着金融危机的爆发,ANSTEEL乘机要求把融资转换成配股,并根据当时的价格付出极高的100%溢价.ANSTEEL可以说是趁人之危.相信GINDALBIE的管理层一定后悔莫及.

所以,如果我们要根据每股资产来投资美丽华,GINDALBIE将是相当安全的,是对投资者的一种保险.以现在公司还未正式动工就有1.00澳元的股价,当它正式开工时,也许股价将飙升.何况,GINDALBIE所挖掘出来的铁沙大部分将出售给ANSTEEL.这又是另外一个保障.

那么,美丽华的其它资产素质又如何??待续. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 13-9-2009 09:11 PM

|

显示全部楼层

|

再稍微补充,之前ANSTEEL已经给予GINDALBIE2亿2千8百万澳元的投资,而剩余的1亿4千万在ANSTEEL的要求下转换为以1亿6千万澳元认购GINDALBIE的股份. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 13-9-2009 09:47 PM

|

显示全部楼层

我们继续探讨公司的资产素质,过后再谈谈的财务状况。

接下来就先谈谈公司在泰国的投资Siam Power Generation Public Company Ltd.美丽华拥有这间公司95.03%的股权.

这间公司在泰国发展一个发电量1亿6千万瓦特(160MW)的发电站.需要动用8亿2千万零吉的资金,而公司已经获得了泰币融资。这也意味着公司的外汇风险得以降低.预料这个发电站将在2010年终才全面营运。

其中的9千万瓦特电力将由泰国发电局以US$0.0753认购或是转换为马币26.3仙认购.至于剩余的7千万瓦特将售卖给邻近的一间大型钢铁厂.重要一点是有关合约就如本地的独立发电站一样,允许能源资本转嫁(energy cost passed through). |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 13-9-2009 10:00 PM

|

显示全部楼层

|

那么,如何评估这间还未操作发电站对美丽华的未来影响?也许,本地独立发电站将是一个很好的参考.通过了解本地独立发电站的操作和赚幅,至少不会让我们完全毫无头绪.....较后再谈有关的比较.....待续......晚安. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-9-2009 07:14 PM

|

显示全部楼层

|

我们就以TANJONG的子公司POWERTEK做比较吧.POWERTEK在马六甲拥有3座发电站,产量分别是330,440和720百万瓦特,但是其中一个是后备发电站.因此,先假定最小的发电站为后备,那么POWERTEK的发电量是1,160百万瓦特.POWERTEK在过去4年(不计算2009年的财政年度盈利,因为政府在2009年的财政年向公司 抽取巨大的暴利税)的平均每年盈利是接近3亿零吉.. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-9-2009 07:40 PM

|

显示全部楼层

|

如果以粗略的百分比和比例计算,假设一切情况大同小异,那么在全面开始操作时,泰国发电站将为美丽华带来大约4千万的盈利或是每股等于大约17.8仙.由于这是相当粗略的计算,我们就给予50%的折扣,那就是大约9仙.接下来要进一步探讨公司发电站的资本回酬率. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-9-2009 08:46 PM

|

显示全部楼层

原帖由 cchleong 于 14-9-2009 08:29 PM 发表

你的Tamcorp怎样鸟?

哈哈!你还记得。在取回30仙的资本回退之后卖了.还好。其实,那天停盘之前想买入一些,赌它一定会复盘,毕竟它大部分的股份已经在场外转手.但是自己的惯性毕竟是投资不是投注,所以作罢. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-9-2009 09:05 PM

|

显示全部楼层

但是以上计算美丽华发电站的收入是非常粗糙的,而且在讯息缺乏的情况下作出.

拿POWERTEK来作比较也是牵强的,特别是2008年过后,公司进行了大型收购行动.

如果根据与POWEERTEK做比较得到的盈利数据。以资本回酬来说,那是不理想的.需要大约8亿零吉的投资如果只能提供大约4千万的盈利,那表示只有5%的回酬率,这还没有计算公司的借贷成本.

所以,我想对于一般如我的投资者来说,与其去花大部分时间去估计发电站对公司的影响,我选择相信公司董事部的评论。既认为发电站将在正式操作之后为公司带来正确的效应.

然后我所要探讨的是一般上发电站的投资回酬平均是多少巴仙?.投资者可以从www.powertek.com.my或是其它发电站公司得到资料. |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-9-2009 11:41 AM

|

显示全部楼层

如果一切完美,股價不會下跌到這個價格.

但是不要忘記它還擁有一個M3nergy, 儘管收購失敗,但持有股份從25%提高到75+%. 經過數年的重組,M3nergy將能夠帶來一些穩定的收入和公司的資產價值遠比收購價好.

如果美丽华的所有投資項目在未來到達預期,該公司的價值將在一兩年內釋放其公司的價值(個人期望).

[ 本帖最后由 july8888 于 15-9-2009 11:45 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶

2523

2523  51

51